随着全球经济环境的不断变化,储蓄理财方式也在不断演变,特别是在2025年7月,市场上高收益储蓄账户(High-Yield Savings Account)的利率达到了近年来的较高水平,最高年收益率达到4.31%。对于理财入门者和资深投资者而言,了解最新的储蓄利率及产品特点,最终选择合适的账户类型,成为实现稳健财富增长的关键。本文将详细解析当前高收益储蓄账户的市场状况、利率动态及选择策略,为储户提供全面而实用的参考。当前经济背景下,美联储在2024年曾三次下调联邦基金利率,这直接影响了存款类产品的收益率走势。储蓄账户利率通常会跟随基准利率变化而调整,因此近期的降息使得许多银行的储蓄报价有所回落,但依然远高于传统储蓄账户的水平,凸显了高收益储蓄账户在当前金融环境中的吸引力。高收益储蓄账户主要区别于普通储蓄账户在于其更具竞争力的年百分比收益率(Annual Percentage Yield,简称APY),这意味着储户存入资金可获得更高的利息收入,同时灵活度较高,资金可以随时提取,保障了流动性。

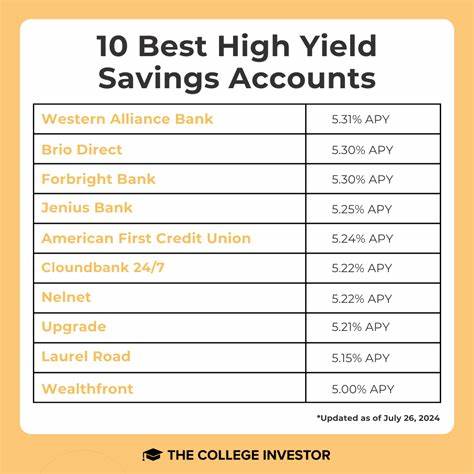

根据2025年6月30日的数据,由VIO Bank提供的高收益储蓄账户利率高达4.31% APY,并且无需最低开户存款,这极大降低了普通储户的门槛。高收益储蓄账户的利率分布较为分散,线上银行由于成本结构较低,往往能够提供优于传统银行的利率,同时减少或免除许多收费项目,使得用户享受到更划算的服务。除了利率之外,选择合适的高收益储蓄账户还需要关注多方面因素,包括但不限于账户最低余额要求、月费政策、客户服务质量、数字银行功能以及银行的信用及安全保障等级。确保账户受联邦存款保险公司(FDIC)或者国家信用合作社管理局(NCUA)的保护较为关键,这样能够保障储蓄资金在金融机构出现问题时获得安全保障。当前美国储蓄账户的平均利率明显低于顶尖高收益储蓄账户的利率。据美国联邦存款保险公司(FDIC)统计,2025年第一季度普通储蓄账户的平均收益率仅约0.38%,而一年期定期存款(CD)的平均收益则在1.62%左右。

相比之下,顶尖线上银行所提供的储蓄产品收益率高出数倍,无疑为储户提供了更加优质的资金增值工具。对于希望将闲置资金转化为长期稳定收益的储户来说,选择高收益储蓄账户将是比活期存款更为明智的决策,尤其在当前利率相对较高的窗口期,能够更好地抵御通货膨胀造成的财富缩水风险。利率虽然是衡量储蓄账户价值的重要指标,但不应成为唯一决定因素。不同银行对于利率的计算方式、优惠条件、资金使用便利性以及客户体验均有所差别,这些硬性和软性因素组合在一起,影响储户的最终选择。尤其是当前数字化银行服务日益普及,在线开户、移动端操作、实时账户管理成为影响客户忠诚度的重要因素。市场趋势显示,未来储蓄类产品利率整体或将随着经济形势进一步调整。

美联储在2025年预计还会继续微调基准利率,储蓄产品利率可能因而波动。但就目前情况而言,尽量把握高利率储蓄账户的优势,是一种有效提升个人或家庭财富安全与增值的策略。除了个人储蓄之外,许多小型企业和创业公司也逐渐认识到高收益储蓄账户带来的资金收益及流动性优势,选择专门的商业高收益储蓄账户,将闲置资金进行科学管理,提升资本效率,支持业务的稳健发展。综合来看,当前市场上高收益储蓄账户正迎来一个利率相对高企而条件宽松的难得机遇。储户应该结合自身需求,充分比较各金融机构的利率、费用、服务和便利性,选择最符合实际情况的储蓄方案。这样不仅有利于实现资金的稳健增值,也避免了因忽视细节而产生的额外支出或不便。

总结而言,7月2025年当前最优高收益储蓄账户利率已达到4.31%,顶尖供应商主要以线上银行为主,结合安全保障、资金灵活度以及综合服务,能够为储户带来相较传统储蓄账户更具竞争力的收益。建议投资者密切关注市场利率变动,抓住当前高利率环境,实现资产稳健增值。不论是稳健型储蓄投资人,还是计划进行资金短期周转的用户,高收益储蓄账户均提供了优质的选项,是实现财富增长和资金管理的有力工具。通过科学选择并合理配置储蓄产品,最大化金融收益,满足个性化理财目标,实现财富的可持续发展,是每个智慧储户应当坚持的理财原则。