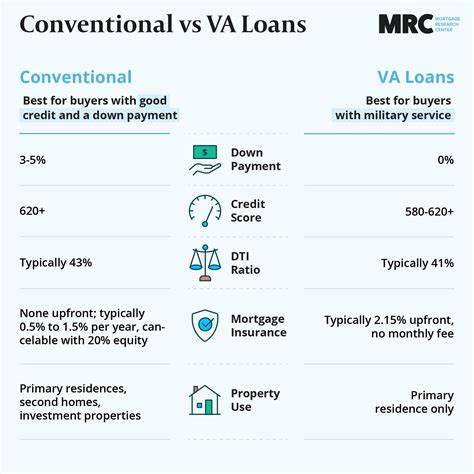

退役军人住房贷款(VA贷款)为服役军人、退役军人及其家庭提供了极具吸引力的购房融资选项,尤其因其通常无需大量首付而备受关注。然而,贷款过程中会产生一项名为“VA资助费”的费用,这可能增加借款人的成本负担。幸运的是,部分符合资格的军人及其家属能够免除这项资助费,极大减轻了购房经济压力。理解VA资助费的目的、计算方式及免除资格,对于准备用此类贷款的军人至关重要。本文将详细介绍VA资助费免除政策的相关知识,以及如何申请及获得资助费免除。 VA资助费的本质及功能 VA资助费是美国退役军人事务部(VA)为保障住房贷款项目的可持续运营而收取的额外费用。

它通过部分覆盖贷款项目的管理和运营成本,减少了纳税人负担,确保退役军人住房贷款资助计划长期有效。通常,这笔资助费会包含在贷款的结算费用中,借款人可选择一次性支付或将其融入贷款本金中。资助费金额取决于借款人的首付比例、贷款类型及此前使用VA贷款的次数。 VA资助费的标准费用对不同情形的贷款金额有不同的百分比收费。例如首次购房、首付比例不足5%的借款人,资助费一般为贷款金额的2.15%;如果借款人已经多次利用VA贷款,费率则提升至3.3%。首付比例提升,资助费也会相应下降,首付5%及10%以上分别对应1.5%和1.25%的资助费率。

虽然这些费率较低,但对于较大金额的贷款,资助费仍是一笔不小的开销。 谁有资格获得VA资助费免除? 为减轻部分服役军人群体及其家庭的经济压力,VA规定了特定条件下的资助费免除资格。主要包括以下几类人员:首先,领取因服役相关伤残获得的VA伤残补偿金的退役军人可以免除资助费。其次,已经符合服役相关伤残补偿资格但选择领取军队退休金或现役工资的军人同样免除。第三类为领取遗属津贴(Dependency and Indemnity Compensation,DIC)的遗孀或遗属。第四类包含获得紫心奖章(Purple Heart)的现役军人,其需在贷款结算前提供有效的紫心证据。

最后,持有针对伤残补偿的拟批复或备忘录评级(Service-Connected Disability Proposed or Memorandum Rating)的军人,在贷款结算前出具相应证明,也符合免除资格。 自动与手动免除资格确认流程 绝大多数符合条件的军人会在其VA贷款资格证书(Certificate of Eligibility,COE)中自动显示资助费免除状态。COE是申请VA贷款贷款必须提供的官方证明,它记录了借款人的贷款资格及相关待遇。如果您是符合免除条件的申请者,贷款机构通常会依托COE判定免除资格并相应调整融资方案。军人和退伍人员可以通过VA官网系统在线申请COE,也可以致电VA专线进行咨询和办理。如遇资格认证问题,建议及时联系VA官方热线以获得帮助。

对紫心获得者而言,必须随同COE申请提供相关证据材料给贷款机构或VA以确保免除资格被承认。 当遇到首次贷款时申请免除的困难,如果之后因服务相关残疾补偿申请获批,是否可以获得资助费退款? VA资助费退款机制为部分在贷款结算后获得服役相关伤残补偿资格的军人提供了补偿。只要补偿资格的生效日期早于贷款结算日期,即可向VA申请退款。举例来说,如一位军人在5月1日完成贷款结算,但在事后获批的伤残补偿资格有效日期追溯至4月30日,则可申请退还已支付的资助费。不过,军人须积极与贷款银行沟通,提交相应表格(如VA表格26-8937)请求VA确认其资格的拟批复评级或备忘录认证。 资助费免除的限制与注意事项 需要明确的是,资助费免除资格由退役军人事务部直接决定,房贷机构本身不会影响免除决定。

但借款人须确保使用提供VA贷款资格的正规贷款机构进行申请。此外,非符合免除条件的人群,即使是军人身份,也必须缴纳相应的资助费。免除资格必须被正式记录在COE当中,贷款机构才能在结算时免收资助费。因此,建议借款人在贷款前提前确认自身COE上的免除状态,避免重复缴费。 当前VA资助费免除和退款政策已成为保障特定退役军人权益的重要措施,也使VA住房贷款更为人性化。通过合理利用这些政策,符合条件的退役军人能有效降低购房贷款成本,促进住房稳定和经济健康。

综上所述,退役军人资格认定是确保VA资助费免除的关键步骤。提出申请前务必准备好相关证据材料,与贷款机构及VA部门保持沟通,才能确保贷款流程顺畅,获得应有的免除权益。对于服役军人、退伍人员及其家属而言,充分了解VA资助费免除政策,不仅是获得财务优惠的保障,也是对自身权益的维护。通过官方渠道准确查询和申请,能够助您更顺利获得理想的购房融资方案,迈向美好家园。