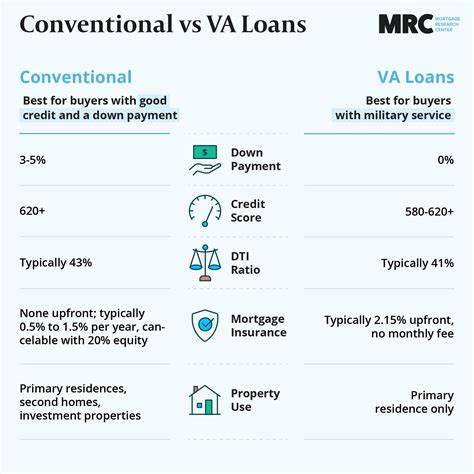

购房是许多家庭实现梦想的重要一步,而选择合适的房贷类型更是至关重要。美国退伍军人事务部(VA)贷款和传统贷款作为两大主流抵押贷款方式,各自拥有不同的优劣特点。了解它们之间的区别,能够帮助购房者尤其是军人及其家庭作出明智的贷款选择。本文将深入解析VA贷款和传统贷款的各项细节,帮助您识别哪一种贷款方式最适合您。 首先,VA贷款是一种联邦政府支持的贷款项目,专门面向符合条件的现役军人、退伍军人、国民警卫队员及其合格配偶。美国退伍军人事务部会为这些贷款提供担保,降低贷款机构的风险,从而促使贷款审批条件更为宽松。

这也意味着符合资格的借款人往往能以较低的利率获得抵押贷款,并享受诸多优惠政策。相较之下,传统贷款不受联邦政府担保,贷款要求和利率主要由各商业银行或贷款机构根据自身标准和市场状况设定,但通常仍需符合政府支持的企业如房利美和房地美的标准以便转售贷款资产。 资格要求方面,VA贷款必须持有退伍军人事务部颁发的合格证明(COE),并且申请人必须满足最低服役期限或相关身份认定。只有这样,申请人才有资格申请VA贷款。传统贷款的资格则较为开放,主要依据个人的信用评分、收入状况、债务收入比以及首付款等因素判定,即使没有服役背景的普通购房者同样可以申请。 在房屋使用限制上,VA贷款主要用于购买首套住房,申请人及其配偶或家属需要将所购房屋作为主要居住地。

如果购买第二套住宅或投资房产,则一般得不到VA贷款的支持。不过,若现役军人因工作调动(永久调派)需要搬迁,可以在新地购买新的住房并享受VA贷款优惠。相比之下,传统贷款并无主要居住地的要求,因此更适合投资房或第二套房的购买者,但通常贷款利率和审批要求会更严格。 信用评分在贷款审批中扮演关键角色,VA贷款本身不设统一的最低信用分数门槛,但贷款机构往往要求至少620分左右,部分贷款机构更是愿意在首付较高的情况下接受更低的信用分。传统贷款通常最低要求为620分或更高,信用评分越高,获得优惠利率的可能性越大,借款成本也越低。 首付方面,VA贷款的一大优势是不要求支付传统意义上的首付,允许100%融资购房,这极大降低了购房门槛,尤其适合资金有限的军人家庭。

相比之下,传统贷款的最低首付一般为购房价格的3%,若首付不足20%,则需要支付额外的私人抵押保险(PMI),提高了每月还贷负担。 债务收入比(DTI)是评估借款人还款能力的重要指标。VA贷款通常要求DTI不超过41%,意味着借款人每月债务支出应控制在收入的41%以内。传统贷款则有更灵活的标准,DTI最高可达45%,极少数情况下甚至允许50%的比例,但通常需要良好的信用记录或充足现金储备作为支持。 利率方面,VA贷款普遍享有较低利率,因其政府担保的特性大大降低了贷款风险。这不仅节省了借款人的利息支出,还能在贷款期限内减少还贷压力。

传统贷款的利率受多种因素影响,如市场利率、借款人的信用情况及首付比例,信用良好且首付较高的借款人同样可争取到较低利率。 关于抵押保险,传统贷款在首付低于20%时,需支付私人抵押保险费用,以保障贷款机构的利益。VA贷款则不需要传统意义上的抵押保险,但需要缴纳VA资金保障费,该费用根据贷款金额和首付情况变化,通常在贷款总额的1.25%至3.3%之间。虽然这项费用有一定负担,但也可以一次性支付或分摊到贷款本金中,降低购房时的现金压力。 闭幕成本亦是购房者关注的重要方面。VA贷款的交易费用通常为贷款金额的1%到6%,卖家最多可提供相当于贷款金额4%的价格让步,用以减轻买家的相关费用压力。

传统贷款交易成本一般占购房价格的2%至5%,卖家让步比例视物业类型和首付情况而定,可达到贷款金额的2%至9%。 综上所述,VA贷款以其零首付、低利率及宽松的资格标准为军人及其家属提供了非常有吸引力的购房选择,使得他们更容易实现购房梦想,特别是在资金准备不足的情况下。然而,VA贷款存在一定的使用限制,比如仅能用于主要居住地、需缴纳VA资金保障费用等,这可能不适合所有借款人。传统贷款的弹性较大,适合有稳定高信用评分且计划购买投资房产或第二套住房的人群,也适合准备较高首付的购房者。 从整体来看,选择哪一种贷款更适合您,取决于您的个人身份条件、购房目的以及经济状况。如果您符合VA贷款资格,且希望用较低的成本买第一套房,这种贷款无疑是理想的选项。

若您是普通购房者或需要更灵活的购房用途,那么传统贷款可能才是更好的选择。购房前建议多方咨询贷款顾问,对比不同贷款产品的具体条款,确保选择最适合自己的贷款方案。 随着市场和政策的不断变化,及时了解最新的贷款规定和利率水平也十分必要。合理规划贷款选择不仅能减轻购房资金压力,还能为未来财务稳健埋下坚实基础。无论您倾向于VA贷款还是传统贷款,理智购房,科学贷款,才能真正实现安心安居的目标。