随着全球投资者密切关注即将发布的就业报告,期货市场在周三交易中表现活跃,多数主要股指期货实现上涨,这反映出市场试图在不确定环境中寻找方向的努力。投资者和分析师普遍预期,最新就业数据将提供有关经济复苏强度的重要线索,为美联储未来货币政策走向提供参考。就业市场的健康状况一直被视为经济活力的核心指标,因此其数据的发布往往引发市场剧烈反应。科技板块成为当天市场表现的焦点。网络安全领域领头羊CrowdStrike公布第一季度业绩后,尽管营收增长强劲,但利润下降使其股票在盘中大幅下跌,跌幅接近7%。投资者对此反应谨慎,反映出利润承压对市场信心的影响仍不容忽视。

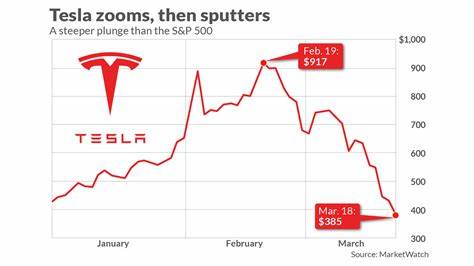

尽管如此,CrowdStrike的销售额达到分析师预期,显示公司在快速变化的网络安全市场中依旧保持稳健增长。另一方面,电动车制造商特斯拉的股价表现同样引人关注。公司股票在周三持续测试21日移动均线支撑,盘中一度跌超5%,显示投资者对短期技术面调整保持高度警惕。特斯拉作为新能源汽车行业的领军企业,其股价走势对整个科技板块情绪具有示范效应。著名投资者Cathie Wood则选择减持软件巨头Palantir股票,出售金额超过610万美元,令市场对该公司未来增长潜力产生疑虑。尽管Palantir的股价仍维持在重要的10日均线上方,但当日股价出现了2%以上的回落,这也反映投资者在面对宏观经济不确定性时趋于更加谨慎。

美联储最新发布的褐皮书报告显示,美国经济活动有所放缓,半数地区出现适度至轻微的活动下降。制造业产出下降,消费者支出表现参差不齐,部分地区报告因关税影响导致特定项目支出的增加。这也印证市场对贸易政策不确定性的担忧依然存在,直接影响企业招聘计划和投资决策。LPL金融首席经济学家Jeff Roach指出,企业在当前环境下对人力资源配置持观望态度,若贸易紧张局势缓解,招聘活动有望恢复增长,否则薪资增长停滞甚至下滑将抑制经济活力。标普500指数在经历盘中震荡后,稳步维持在心理关口6000点附近,显示该指数在关键技术位处的支撑力量。纳斯达克综合指数表现最为强劲,实现0.3%的上涨,主要受科技股持续吸引资金追捧推动。

相较之下,道琼斯工业平均指数微幅下跌,蓝筹股依旧在200日均线位置附近反复试探,显示短线压力依然存在。小型股表现相对疲软,罗素2000指数下跌0.2%,主要因投资者在经济不确定时期减缓对高波动性资产的敞口。能源市场方面,西德克萨斯中质原油价格回落至约62.75美元每桶,受全球经济放缓及供应因素影响,油价承压明显。同时,美国10年期国债收益率下降10个基点至4.36%,反映市场对经济前景持谨慎观望态度,避险需求推动债券价格上涨。个股层面,制药巨头诺华公司(Novartis)股价突破盘整区间,上涨超过1%,市场对其医疗产品和诊断服务的需求保持乐观。制服与设施服务供应商Cintas也持续小幅走高,显示企业后勤需求稳定。

健康养老平台HealthEquity第一季度业绩优异,股价大幅上涨9%,展现出其作为税收优惠型医疗储蓄账户管理平台的成长潜力。分析人士普遍认为,尽管经济数据存在波动,但医疗保健、金融服务和零售业在多变的贸易环境下依然呈现出亮点,投资者应通过分散布局把握行业间的不均衡表现。苹果股票逆势上涨1%,尽管分析师调低评级并取消目标价,但投资者对其品牌价值和市场竞争力依然给予肯定。半导体巨头英伟达表现抢眼,继周二涨1.6%后,周三小幅回调,但其人工智能芯片领域的领导地位持续增强,成为市场关注重点。此外,宽带半导体公司博通于周三上涨接近1%,接近买入区间,投资者对其即将公布的财报充满期待。美联储的货币政策走势、贸易局势的最新进展,以及即将发布的就业数据,都将继续成为市场波动的重要驱动因素。

投资者在当前环境下需密切关注经济指标变化,合理评估企业基本面,同时结合技术面信号,制定灵活应对策略。眼下,市场呈现出谨慎乐观的态势,期货反弹与个别科技板块回调共存,显示投资者在风险与机会之间寻求平衡。未来几天,美国劳工部公布的详细就业数据及随后的市场反应,将进一步明确经济运行态势以及资本市场的走势方向。在政策宽松预期和实际经济压力之间,市场仍将经历一定震荡,投资者应保持清醒头脑,避免情绪化操作,同时密切关注行业领先企业的业绩表现,为投资决策提供有力参考。总体来看,尽管面临不少挑战,美股市场依然在关键位置展现出韧性,多空分歧交织,等待新的催化剂推动进一步趋势形成。全球经济和政治环境的变化将持续影响市场情绪,只有通过深入数据分析和理性判断,投资者才能在波动中找到稳健增长的机会。

。