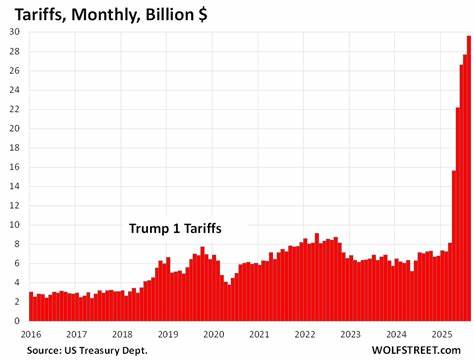

在当前复杂多变的全球经济环境中,长期美国国债收益率正遭遇前所未有的压力和挑战。这种现象被形象地称为"三重冲击",具体表现为关税收入的波动、美联储货币政策的走向以及通胀持续加速的风险。这三方面因素相互交织,给美国财政市场带来了新的变数,也引发广泛关注。近年来,美国政府通过实施新关税政策来增加财政收入,尤其是自2024年初以来,关税带来的每月收入显著攀升。单是在2025年8月,关税收入达到约300亿美元的新高,较之前的每月70亿美元水准有大幅提升。这些关税收入的重要作用之一是有助于减少政府对债务市场的新需求,间接控制国家债务继续以不受控制的速度增长。

关税的增加缓解了"密西西比河"般涌入的国债供应,减轻了投资者吸收新债的压力。若这种关税收入能够维持,2025年的赤字水平可能因此降至不到2万亿美元的目标,尽管仍远高于历史正常水平。然而,这一关键财政支撑面临显著风险。美国最高法院正在审理关税是否合法的问题,若法院判定大部分新关税措施因未获得国会授权而违法,关税收入将会大幅减少。此举不仅意味着国债供应量将增加约3000亿美元每年,加重财政负担,还会造成财政收入结构的严重失衡,令长期债券市场受到冲击。另一方面,美联储近期政策的转变成为第二重冲击因素。

市场预期美联储将因经济增长放缓而逐步降低短期利率,然而此时通胀压力非但未减,反而在部分服务领域加速扩散。需要指出的是,历史数据显示,在美联储降息初期,长期国债收益率往往出现反向攀升,投资者担忧货币宽松导致通胀潜在失控。2024年下半年便是典型案例,10年期国债收益率在美联储降息后上涨超过一个百分点,展示投资者对通胀和财政前景的担忧。这种动态如果在2025年重演,尤其是在关税收入消失的背景下,将招致更为剧烈的债券市场波动。第三重冲击来自于持续加剧的通胀环境。近几轮的消费者物价指数(CPI)、生产者物价指数(PPI)及美联储偏爱的核心个人消费支出(PCE)价格指数均显示核心服务领域通胀仍有加速迹象。

这意味着实际利率处于相对较低水平,投资者对未来购买力的损失感到担忧。若通胀持续走高,而美联储仍然选择降息以避免经济硬着陆,长期债券收益率很可能被推高,因为债券投资者需要通过更高的收益率来获得足够的通胀保护。此外,美国公共债务规模不断膨胀,至2025年突破37万亿美元大关。从2023年至2024年,债务增长分别达到2.6万亿和2.2万亿美元的惊人数字,反映出财政状况的严峻形势。此时若关税收入能有效减少赤字,债务增速可望得到一定缓和,但一旦失去这一财政杠杆,债务增长速度势必恢复甚至加快。债务的不断攀升也意味着利息支出将持续增加,财政可持续性面临更大压力,进一步加剧市场对美债信用风险的担忧。

综合以上因素,长期美国国债收益率的未来走势更多地体现了市场对美国财政状况及宏观经济政策的不确定性和前景的复杂预期。如果关税收入稳定存在,且通胀得到有效控制,美联储保持谨慎的政策立场,国债收益率或将维持在相对合理的水平区间。然而,如果关税政策被取消,美联储因经济放缓施压而降息,通胀却无法得到有效遏制,长期债券市场将陷入"利率上升 - 债务压力加剧 - 收益率大幅提升"的恶性循环。这不仅会增加新债融资成本,还可能引发资本市场的连锁反应,影响企业投资、房地产市场及整体经济增长。此外,投资者的风险偏好也会发生调整。面对不稳定的财政收入来源和政策环境,长期国债的避险属性可能被削弱,资金更青睐于能够提供更高回报的资产,如通胀保值债券、房地产或黄金等实物资产。

债市流动性的变化也成为关键观察指标,若债券市场存在资金抽离现象,将进一步推高收益率水平。政策制定者则面临复杂抉择。如何在保持经济增长的同时控制财政赤字和债务规模,平衡出口竞争力与国内产业发展,协调货币政策与财政政策之间的配合,将成为未来焦点。提高收入来源的合法性与可持续性,比如保障关税政策的法律地位,完善税收制度,强化财政纪律,有助于稳定市场预期。与此同时,监管机构需密切关注通胀动态,防止因政策误判而引发通货膨胀失控或经济硬着陆。普通投资者也应理解长期国债投资面临的不确定性和风险。

分散投资、关注利率走势和通胀指标变化,及时调整资产配置,将是避免损失的有效途径。此外,了解财政政策与货币政策的互动机制,有助于更理性地判断市场走势。总体来看,长期美国国债收益率的三重冲击展现了当前全球最大经济体面临的财政与宏观经济挑战。关税收入的不稳定性、美联储政策的摇摆及通胀压力的加剧交织在一起,形成复杂且不确定的市场环境。未来如何走向,很大程度上取决于政策制定者的应对策略和市场的适应能力。关注这些关键变量,理解其相互作用,有助于投资者、分析师及政策制定者更好地把握经济脉络,制定应对方案,减少潜在冲击带来的负面影响。

。