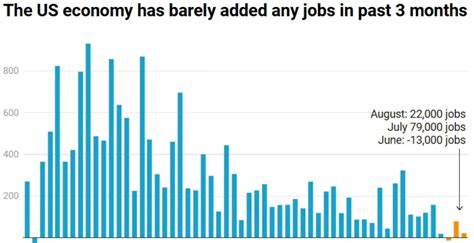

2025年的美国经济状况颇具挑战性,显而易见的数据显示经济增长陷入停滞,同时物价却持续上涨,彷佛走上了"滞胀"的道路。滞胀这一概念最初出现于上世纪六十年代英国,指经济增长放缓与持续通胀并存的现象,而后在1970年代的美国遭遇石油危机时表现尤为突出。如今,美国似乎正经历类似的困境,这背后有着复杂的多重因素值得深刻探讨。 首先,近期就业报告显示经济增速严重放缓。八月份仅新增22,000个岗位,甚至6月份的就业人数出现了自疫情以来的首次下降。就业率的微弱上升虽然表面看来是负面指标,但就业岗位的减少无疑是经济减速的直接信号。

特别是在制造业、建筑业和采矿业等支柱产业中,岗位数量持续下降,进一步印证了实业复苏的乏力。制造业连续六个月处于收缩状态,企业纷纷将不景气的原因归咎于高企的关税政策和不确定的经济环境。 关税政策成为制造业困境的重要推手。针对进口商品所施加的关税不仅提高了供应链成本,还使得生产必需零部件价格攀升,进一步加重了制造企业的负担。耐用消费品如汽车、家电等价格上涨明显,这不仅导致消费者负担加重,也抑制了需求的增长,形成恶性循环。与此同时,频繁变动的政策环境令银行与制造业企业难以达成长期投资协议,国内生产设施的扩建和升级因此受阻,创新和产能提升进程放缓。

此外,人口结构变化对经济的影响日益显著。人口增长一度是美国经济的重要动力,但2025年的人口统计数据显示,天然增长率虽仍为正值,但净移民人数却出现了显著下降,甚至出现负增长。近期外国出生人口减少超过一百万,人口规模开始出现萎缩的迹象。人口增长放缓将直接影响劳动力市场、消费需求及社会保障体系的可持续性,成为经济增长的一大制约因素。 相较于传统制造业的衰退,医疗保健和社会援助行业却成为就业市场的亮点,这些领域新增职位占据了近半数份额。随着人口老龄化加剧,医疗和相关服务需求持续扩大,成为拉动就业的重要引擎。

然而,这种结构性的工作岗位增长虽有效缓解就业压力,却难以覆盖制造业和其他传统行业大规模岗位流失带来的冲击。 美国经济目前似乎依赖两股力量支撑,一方面是老龄人口对医疗等必需服务的需求,另一方面则是以人工智能为代表的高新技术领域的基础设施投资。AI行业的发展被描述为一种创造"神的力量"的尝试,吸引大量资金与资源,但它的短期就业创造能力有限,且带来大量自动化替代劳动力的风险,进一步加剧低收入群体的焦虑和就业结构的不平衡。 滞胀的风险逐渐浮现,一方面经济增长乏力,另一方面物价水平居高不下。货币政策方面,尽管美联储仍具备通过降息刺激经济的手段,但其效果可能受限于结构性问题。降息或许能降低融资成本,推动部分投资,但无法直接解决供应链瓶颈、制造业萎缩和人口负增长等根本性挑战。

更重要的是,降息可能进一步助长金融资产泡沫,加剧社会财富分配不均,潜藏经济更大风险。 政策层面,特朗普政府一系列反复无常且具有争议的措施给经济蒙上阴影。包括关税的频繁调整、移民政策的严厉收紧以及执法机关对劳动力市场的高压执法都在削弱国内生产的活力和劳动力市场的弹性。严苛的移民政策尤其打击了农业、建筑和制造等对外国劳动力依赖较大的行业,这加剧了劳动力短缺问题,推高了用工成本,进而使得物价进一步上涨。 经济学界普遍认为,当前困境在很大程度上是政策自伤造成的。只要政策能够及时调整,取消过度的关税壁垒,改善移民环境,稳定市场预期,经济完全有机会重回健康的增长轨道。

与此同时,有效的财政刺激和结构性改革也将在恢复制造业活力和推动劳动力市场重建中发挥关键作用。 从历史经验来看,滞胀一旦形成,治理难度极大,需要多部门多政策协同施策,调控和改革同步进行。美联储的货币政策需要与财政政策和产业政策紧密配合,出台有针对性的措施支持制造业升级,促进技术创新,同时改善教育和职业培训体系,提升劳动力整体素质和适应新经济的能力。 长远来看,美国经济的发展方向必须适应全球变化的趋势,面对人口老龄化和技术进步带来的双重挑战。加强对老年群体医疗和社会服务的支持是保障社会稳定的必要举措,同时也需积极推动新兴产业发展,创造更多优质就业机会。只有转换发展思路,摆脱对传统制造业的过度依赖,着眼于创新驱动和包容性增长,才能实现经济的持续健康发展。

总的来说,2025年的美国经济境遇似乎显而易见而又复杂内蕴。就业市场的疲软、制造业的持续收缩、人口增长的萎缩以及政策环境的震荡,共同构成了滞胀的危险信号。虽然存在风险,但只要政策方向调整及时,复苏仍有可能。面向未来,如何在复杂的内外环境中寻找稳定增长的路径,防范滞胀的进一步恶化,将是政策制定者和经济观察者必须持续关注的核心课题。 。