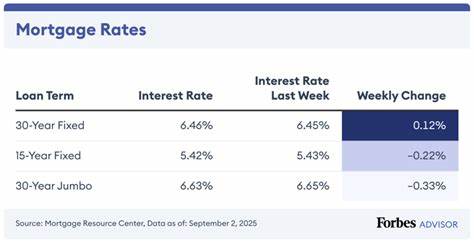

导语 2025年9月30日,Zillow 发布的全国平均按揭利率数据显示,30年固定利率出现明显回落,报6.36%,较前一交易日下调11个基点;而15年固定则微幅上升至5.69%。再融资利率普遍高于购房利率,30年再融资利率报6.55%。在美联储于9月17日启动新一轮降息且市场普遍预计10月29日可能再度降息的背景下,按揭市场出现短期分化。理解这些数据的内在逻辑、如何评估是否适合再融资以及如何在复杂利率环境中做决策,对购房者和房主都至关重要。 当前利率概况与趋势解读 全国平均利率是了解市场方向的参考,但并非个人利率的最终决定因素。Zillow 的当日数据列出多种常见产品利率:30年固定6.36%、20年固定5.90%、15年固定5.69%;可调利率产品中5/1 ARM为6.56%、7/1 ARM为6.41%。

退伍军人贷款(VA)利率通常略低,30年 VA 为5.85%、15年 VA 为5.43%。再融资方面,30年固定为6.55%、20年固定6.17%、15年固定5.86%等。值得注意的是,再融资利率通常高于购房利率,这是市场定价、风险和成本结构共同作用的结果。 为何30年利率会下行而15年反弹?这背后有几方面原因。首先,长期按揭利率更多受长期债券收益率和抵押贷款支持证券(MBS)供需影响,若市场对未来通胀预期回落或避险需求上升,长期收益率会走低,从而拉低30年利率。其次,美联储在9月17日宣布降息25个基点,并释放后续继续宽松的可能性,市场对于长期利率的预期向下调整,从而推动30年利率下行。

而15年利率和部分短期固定期限产品更容易受到银行资金成本、贷款机构定价策略以及市场流动性的短期波动影响,出现小幅上扬并不罕见。 美联储政策与按揭利率的关系 美联储的联邦基金利率并不直接决定长期按揭利率,但其政策方向对整体利率曲线、通胀预期和风险偏好有显著影响。2024年至2025年间,联储曾多次调整政策,市场在9月中旬迎来一次降息周期的开启,随之而来的是对未来降息路径的讨论。CME FedWatch 工具在9月下旬显示市场对10月29日再次降息的概率接近90%。利率市场往往会提前对政策预期作出反应,因此在政策传导过程中会出现短期波动。对于按揭利率而言,长期利率(例如30年固定)对政策和宏观预期的反应往往更直接,而短期或可调利率则更多取决于银行的定价策略、资金来源与抵押贷款证券市场的即期表现。

购房者与房主应关注的关键因素 理解全国平均利率之外的若干关键变量,有助于更精准地预测个人可获得的利率。信用评分仍然是决定个人利率的核心因素之一,信用分越高、利率往往越低。首付款比例也直接影响贷款利率与保险成本,尤其当首付低于20%时,可能需支付抵押贷款保险,从而抬高总成本。负债收入比(DTI)反映了借款人偿债能力,也是贷款审批与利率定价的重要依据。 房屋净值是再融资能否实现与可获利率的重要前提。多数常规再融资需要保留一定的股本比例,现金套现(cash-out refinance)则会受到更严格的评估。

再融资成本包含各种费用,例如评估费、申请费、贷款发放费用和过户费用等,通常需要衡量利差带来的月供节省是否能在限定时间内覆盖这些前期成本。 何时考虑再融资 再融资应基于多项量化与定性判断。量化层面要计算降息后的月供节省、总利息节约和回本期(break-even period)。若降息幅度显著,且回本期在可接受的时间范围内,再融资通常是有利的选择。定性判断包括个人未来的搬迁计划、是否计划在房屋持有期内稳定居住、是否需要现金套现以整合高息债务或进行家装等。 举例说明利率差对成本的影响。

以一个400,000美元的贷款为例,如果选择30年固定利率6.36%,每月本金与利息约为1,993美元,长期累计利息约为397,568美元。若选择15年固定利率5.69%,每月本金与利息约为3,309美元,累计利息约为195,585美元。尽管15年可以节省大量利息,但月供显著提高,需要评估家庭现金流是否能承受。另一种策略是在持有30年期贷款的同时采取额外还款以缩短还款周期,既保留流动性,又可节省利息。 如何计算再融资是否划算 评估再融资可行性需要衡量当前贷款利率与可获得新利率之间的差距、剩余贷款期限、再融资总费用以及计划持有房屋的时间。常用方法是计算回本期:将再融资需要支付的总费用除以每月节省的金额,得出的月份数即为回本期。

如果回本期短于你预计在房屋中继续居住的时间,则再融资具有经济意义。此外,若你的目标是缩短贷款期限或降低月供,选择不同的产品(例如从30年换成20年或15年)也会有不同的成本效益权衡。 再融资选择时的策略与风险管理 选择固定利率还是可调利率取决于你的风险承受能力与预期利率走势。固定利率提供长期利息成本的确定性,适合计划长期持有并希望锁定利率的借款人。可调利率(例如5/1 ARM或7/1 ARM)在初始锁定期通常提供更低的利率,但在锁定期结束后利率可能上涨,适合计划短期持有或期待未来利率下行的借款人。近年来可调利率产品有时起始利率甚至高于固定利率,借款人在选择时要谨慎比较总成本。

若考虑现金套现再融资,应注意贷款对房屋净值的要求以及可能带来的长期利息成本上升。用房屋净值支付高利率消费债务不一定是最优方案,需比较债务整合的整体成本与替代方案,如个人贷款、家庭预算优化或部分提前还款等。 再融资流程与时间节点 再融资过程通常包括初步咨询与比较报价、提交正式申请、贷款审批与资产评估、锁定利率并完成贷款结算。贷款前应准备好收入证明、税单、银行对账单与房屋产权文件。申请后贷款机构会进行信用审查与贷款财务审查,同时安排房屋评估来确认市场价值。通过审批并锁定利率后,结算日即为新贷款生效并支付相关费用的时点。

在利率快速波动时期,是否锁定利率是一个关键决策。若市场预期利率将继续下行,借款人可能选择等待更低利率;但市场也可能出现反向波动,错失当前较低利率则需承担更高成本。多数贷款机构提供短期锁定利率产品,借款人应在锁定成本与等待潜在收益之间权衡。 地区差异与个体化定价 全国平均利率只能作为参考,实际利率会根据地区差异、贷款机构的风险偏好及市场竞争而波动。一线城市由于房价高且市场活跃,贷款机构可能在某些产品上提供更有竞争力的定价;而在供应有限的小城镇,利率差可能更大。不同贷款机构在手续费、折扣点与利率上会有显著差异,建议多方获取报价并进行比较,重点关注APR(年化利率)以便对比总成本。

信用修复与利率优化 如果你的信用评分低于理想水平,可以通过一段时间的还款记录改善信用。清理逾期账单、降低信用卡使用率以及纠正信用报告中的错误记录都是有效方式。在准备申请贷款前,建议至少提前几个月开始优化信用状况,以争取更有竞争力的利率报价。 年末前的市场机会与谨慎事项 2025年内若美联储按市场预期继续降息,长期按揭利率可能进一步回落,年末仍存在一定下行空间。对于希望完成再融资的人而言,9月至年底是一个窗口期,但需结合个人财务计划与房屋持有期限审慎决策。短期内市场的不确定性还包括通胀数据、经济增长指标和住房市场供需变化。

若你计划在短期内出售房屋,则再融资不一定划算,因为回本期可能超过出售时间。 结论与行动建议 在2025年9月30日的利率格局下,30年固定利率的回落为希望降低长期利息负担或降低月供的借款人提供了良好时机,但是否应当再融资仍需结合个人贷款利率、剩余期限、再融资成本与未来居住计划综合判断。若你的信用状况良好、房屋净值充足且计划长期持有房屋,积极比较多家贷款机构的报价、计算回本期并考虑锁定利率是合理策略。对于希望缩短还款期限或最大化利息节省的人,较低的15年利率提供了吸引力,但需评估月供承受能力。 最后,推荐在开始任何再融资之前多做准备:整理财务资料、查询并修复信用报告、获取多家机构报价并要求明确的利率与费用明细。必要时咨询专业贷款顾问或财务规划师,确保选择与个人长期财务目标相匹配的方案。

市场在变但理性决策与充足准备始终是降低利率波动风险、获得最佳借贷结果的关键。 。