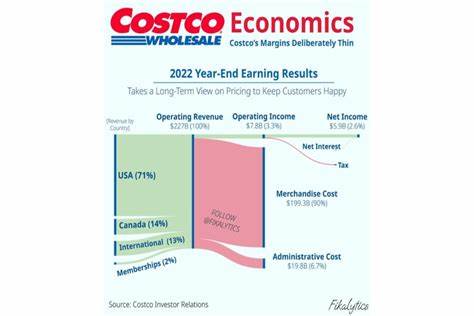

好市多(Costco,纳斯达克代码:COST)在2025财年第四季度的财报再次超出市场预期,为投资者提供了观察其核心竞争力与增长动能的良好窗口。公司于9月25日公布的季度业绩显示,2025财年第四季度(截至8月31日)营收为862亿美元,同比增长8%,超出分析师预期约1亿美元;每股摊薄收益为5.87美元,同比增长11%,也略高于市场共识。尽管业绩优于预期,但股价在财报后出现回调,仍较今年2月创下的1078美元历史高点回落约15%。要理解市场为何做出这样的反应,需要从好市多的商业模式、关键运营指标和估值预期三方面深入分析。 好市多的商业模式长期以来被认为是零售行业中最稳健之一,其核心在于会员制带来的高边际利润。会员费收入占据公司利润的重要部分,使得好市多能够在商品定价上长期维持极低的毛利率,甚至对部分商品采取薄利甚至亏损策略,以吸引并保持高流量。

这种模式依托规模议价能力和高周转率,配合自有品牌柯克兰(Kirkland)作为差异化与高性价比的代表,形成了强大的顾客黏性。除商品销售外,好市多还通过加油站、食品广场、视光中心、旅行服务等延伸业务提高会员的粘性和到店频率,从而带动同店销售和续费率的稳定。 从公开数据看,近几年好市多在四项关键指标上表现稳健。调整后的同店销售增长在2025财年达到7.6%,而总仓库数量从2020财年的795家增长到2025财年的914家,总持卡人数也从2020年的1.055亿增长到2025年的1.406亿,全球会员续费率稳定在90.5%左右。这样的数据表明,好市多不仅在扩张实物网点,也在持续吸引新会员并维持高续费率,从而确保会员费收入的可预期性与持续性。 推动这些结果的因素可归纳为几个方面。

首先是宏观环境中通胀和成本敏感型消费者的偏好变化,使仓储式批发量化采购的模式更受欢迎。好市多以大包装与低单价著称,天然对寻求更低单位成本的家庭与小型企业有吸引力。其次是疫情期间形成的消费习惯延续,许多消费者保持囤货和批量采购的习惯,这提升了客单量与购买频率。第三是公司在供应链管理和商品组合上的持续优化。好市多通过与供应商长期合作、稳定采购量以及自有品牌提升毛利空间,降低了库存风险并提升了供应链效率。第四是会员定价策略的适时调整。

公司在近几年内适度上调会员费,但并未对续费率产生明显负面影响,反而带来了可观的利润弹性。 然而,表面上的强劲并不等于毫无隐忧。市场对好市多未来增长的预期已在股价中体现出较高溢价,这意味着任何增长放缓或估值错配都可能引发股价波动。首先,竞争格局持续演变。沃尔玛、Target等传统零售巨头在低价与线上布局上同样发力,而亚马逊在生鲜和快速配送方面的扩张也对好市多的高端客户体验构成挑战。线上零售和即时配送的普及,改变了部分消费者的购物习惯,好市多的仓储式购物体验在一定程度上依赖实体到店流量,这使得线上能力成为未来能否继续增长的关键因素之一。

其次是估值风险。投资者需要评估公司目前的市值是否已充分反映其未来数年的扩张和利润增长。好市多以稳定增长、低风险的现金流著称,因此往往获得市场给予的高估值溢价。如果宏观经济放缓导致消费者支出收缩,或若公司在海外扩张遇到阻力,实际增长若低于已反映预期,股价回调的风险也随之增加。 第三是运营成本与资本开支的问题。门店扩张需要持续的资本投入,选址、建店和供应链配套都涉及大量资本开支。

与此同时,劳动力成本上升、租金上涨以及运输与能源成本波动,都会对毛利和运营利润率产生压力。好市多虽然通过规模效应降低单店成本,但新市场开发与日益复杂的全球供应链带来的不确定性不容忽视。 除此之外,部分关键指标在分析时需要谨慎解读。好市多官方公布的"调整后同店销售"剔除了燃油销售与汇率波动,这在一定程度上能更真实反映核心零售业务,但也意味着若油价或汇率出现剧烈波动,财报表现可能与消费者实际体验产生偏差。另一点是公司会员体系的地域分布与消费结构差异。不同国家和地区的消费习惯、法规环境与土地成本差别较大,在海外扩张过程中需要有更细致的本地化策略。

在机会方面,好市多仍有多条可持续增长路径可供选择。国内外新仓库的持续开设可以在短期内提升收入基数和会员覆盖面,同时沿用既有的高周转、低价策略有助于快速赢得本地市场份额。数字化和电商渠道的强化是另一项长期机会。尽管好市多的线上渗透率低于一些纯电商企业,但公司近年来在电商履约速度、跨境物流与线上会员服务上的投入正在逐步见效。若能在保持低价策略的同时实现线上到店的高效协同,将显著提升消费者体验与市场竞争力。 自有品牌柯克兰仍是好市多保持差异化的重要武器。

柯克兰以高品质与低价格著称,能够在与全国性品牌竞争时提供明显优势。通过持续丰富自有品牌品类并维持品质口碑,好市多可以降低对外部品牌议价的依赖,从而保护毛利率。服务方面的延展也是未来增长的亮点。好市多的加油站与食品广场不仅提升会员到店频率,也为公司带来稳定的附加收入,进一步提高会员黏性。 就投资者而言,评估好市多是否值得买入或持有,需要综合考量估值、增长可见度以及风险承受能力。对于长期投资者,好市多的会员模式与稳定的现金流提供了较高的安全边际,尤其适合寻求中长期防御性与稳定分红增长的投资组合。

短期交易者则需警惕市场预期的高位兑现与宏观情绪带来的波动。若股价因短期扰动回调到更合理的估值区间,可能提供更好的入场机会。关注点应包括未来季度的同店销售、会员数增长、续费率变化、开店节奏与毛利率走势。 鉴于好市多在报告期内仍然实现了营收和盈利双超预期,其核心业务表现稳健,长期竞争优势明显。但投资决策不能仅依赖过去的强劲业绩,需密切监测宏观经济、行业竞争、在线化进程以及公司在新市场的执行力。若未来几个季度中同店销售保持增长、会员续费率稳定并能在电商方面取得突破,好市多有望继续维持稳健增长并支撑当前估值水平。

反之,若这些关键指标出现回落,市场对其高估值的容忍度可能下降。 总结来看,好市多通过会员制与低价策略、强有力的供应链管理以及自有品牌优势,构建了难以复制的护城河。最新财报数据支持其业务持续向好,但股价已反映出相当一部分未来增长预期,投资者需在估值与增长可见度之间取得平衡。继续关注同店销售、会员增长与续费率、店铺扩张速度以及线上转型进展,将有助于判断好市多能否在未来继续实现不凡表现并维持其在零售业的领先地位。 。