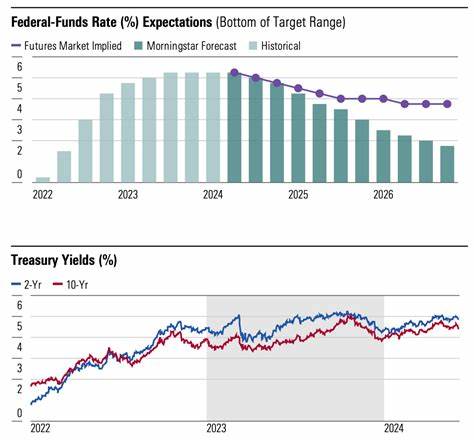

近期美国国债市场表现出明显的收益率分化现象,引发业内广泛关注。投资者在面对不确定的联邦储备政策前景时,展现出了不同的风险偏好与投资策略,尤其在短期和长期国债收益率方面表现差异明显。分析表明,当前市场参与者更关注即将公布的经济数据和美联储可能采取的货币政策调整,这也直接影响了债券的买卖情绪及价格走势。美国10年期国债收益率呈现小幅上涨趋势,而2年期国债收益率则略有回落,这种分化背后反映了市场对不同期限债券风险和政策预期的复杂态度。美联储主席鲍威尔近期的讲话也为市场定调,提醒投资者警惕政策风险,特别是在通胀和劳动力市场表现仍不确定的背景下,货币政策的走向尚具变数。市场普遍预计,联储将在未来会议上继续调整利率,进一步数据将成为政策决策的重要依据。

经济层面,8月份耐用品订单预计将比7月有所回稳,这一数据将为评估经济活跃度提供参考。与此同时,每周失业救济申请人数或小幅增加,显示劳动力市场依然具备韧性。第二季度国内生产总值(GDP)的第三次估算则预计维持在3.3%的年化增长率,体现经济稳定增长态势。通胀方面,8月份个人消费支出(PCE)指标预计将略有上升,年化涨幅从7月的2.6%增至2.7%,核心PCE则预计维持在2.9%。通胀数据能否持续向美联储目标靠拢,将左右未来货币政策的调整力度。针对短期利率,市场普遍预期10月将有25个基点的降息动作,这一预期基于对经济增长放缓和通胀逐步下行的判断。

短期债券收益率因而略显下滑,而长期利率的微幅上扬说明投资者仍对未来经济及政策存在不确定性,愿意承担一定的期限溢价风险。投资者在当前环境中,则展现出更为谨慎和灵活的资产配置策略。部分资金流向期限较短、受政策影响直接的证券,寻求稳健回报和风险规避;与此同时,也有部分投资者选择高收益的长期债券或优惠时点布局,期待未来利率下降带来的资本增值。整体而言,联储的导向与经济数据的双重影响,使得债市短期波动加剧,但长远来看则有助于形成利率结构健康调整和平衡。美国国债作为全球金融体系的基石,其收益率变化不仅反映国内经济形势,也对全球资本流动、汇率及风险资产表现构筑重要基调。特别是在当前经济复苏与通胀博弈阶段,密切关注政策信号和宏观数据,成为投资者制定策略的核心要素。

未来几周内,随着更多经济指标公布及美联储决策临近,国债市场波动预计将进一步加大。投资者需结合自身风险承受能力,合理布局短期和长期资产,抓住潜在的市场机会,同时防范政策趋紧或市场情绪转变带来的冲击。综上所述,国债收益率的分化现象及投资者的反应,体现了当前宏观经济环境和货币政策预期的多重影响。通过深入理解美联储政策动向及经济基本面,投资者能够更有针对性地调整资产配置,优化投资回报。未来市场将持续聚焦通胀数据、劳动力市场表现以及联储会议决策,这些关键因素将共同驱动国债收益率的走向,进而影响整体金融市场格局。 。