随着房地产市场的不断发展,越来越多的房主开始关注如何利用已有房屋资产来实现资金的灵活运用。房屋净值信贷额度,也被称为HELOC(Home Equity Line of Credit),正成为一种热门的融资工具。2025年9月8日,HELOC利率表现出一定的波动性,了解当前的利率水平及其背后的逻辑对于选择最合适的贷款方案尤为重要。 HELOC利率的两种类型:介绍性利率与可变利率 在当前市场环境下,HELOC利率主要体现为两种形式:介绍性利率和可变利率。介绍性利率通常存在于新贷款的初期阶段,多数贷款机构会提供这类相对较低的利率来吸引借款人。通常,这种利率持续六个月至一年不等。

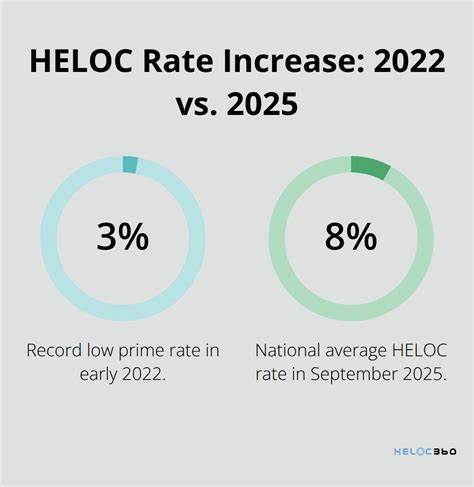

在此期间,借款人享受到较低的利息负担,降低了资金成本。 然而,介绍期过后,贷款利率便会自动转为可变利率。可变利率会根据基准利率,如美国的"最优利率"(Prime Rate)做相应调整。这意味着利率可能随市场利率的波动而升降。截止2025年9月,最优利率为7.50%,这使得HELOC的可变利率通常比介绍性利率高出不少。借款人的最终利率还将根据个人信用情况、负债比例以及贷款额度等因素作出调整。

全国HELOC利率现状与趋势解读 根据美国最大HELOC放贷机构之一 - - 美国银行的最新数据,10年期HELOC的平均年利率(APR)已经达到8.72%。这一利率水平是在六个月的介绍性利率结束后进入可变利率阶段时普遍适用的。与此同时,介绍性利率通常保持在6.49%左右。 与前几年相比,HELOC利率整体呈上升趋势,主要受高基准利率环境影响。尽管如此,许多房主仍愿意通过HELOC方式实现资金需求,因为相比直接出售房屋,更能保留现有低利率抵押贷款的优势。当前美国房主拥有超过34万亿美元的房屋净资产,处于历史第三高位,显示出巨大的资金潜力等待合理挖掘。

如何判断是否适合申请HELOC 在利率整体偏高的2025年环境下,选择申请HELOC需要综合评估家庭财务状况及未来资金需求。保持原有低利率的第一抵押贷款是许多家庭首要考虑的事项。对于那些拥有较大房屋净值且信用评分优秀的借款人,HELOC不仅提供了灵活支取的便利,还能发挥资产杠杆作用,实现资金周转与理财计划的结合。 然而,借款人必须认清HELOC的可变利率风险。利率上升将直接推高月供和总体利息支出,若资金使用不当,可能埋下个人财务风险隐患。因此,谨慎评估借款额度与还款计划尤为重要。

影响HELOC利率的主要因素 HELOC的利率结构不同于传统房贷。其参考指数多数基于最优利率,基础利率加上贷款机构设定的利率浮动边际,共同形成最终的借款利率。信用评分越高,边际利率往往越低,反之则可能面临更高贷款成本。同时,借款人的债务负担比率以及计划提现额度与房屋估值的比例也会影响最终利率设定。 选择合适的HELOC产品也需关注附加费用,如开办费、评估费、年费等。某些贷款机构提供固定利率转换选项,允许借款人在可变利率阶段后将其转为固定利率,以规避利率波动风险。

市场竞争激烈的当下,消费者可通过多方比较,选择整体费用最低且服务优质的贷款方。 HELOC的实际运用及优势 HELOC最大的优势在于灵活性。借款人可以根据实际需求分批提取资金,且仅对已用资金支付利息,未使用额度不产生利息,极大提升了资金使用效率。无论是用于房屋装修升级、应急资金需求还是子女教育投资,HELOC都能提供经济实惠的资金支持。 对于希望在保持现有抵押贷款利率优势的同时,获取流动性资金的房主,HELOC尤为合适。当前房贷利率多处于较高水平,放弃低利率原贷款转而重新申请高利率新贷无疑增加负担。

HELOC帮助房主在不影响第一抵押贷款条款情况下,多元化资金渠道。 此外,通过合理规划还款,HELOC还能帮助改善信用记录。及时偿还借款不仅减少利息支出,同时提升信用评分,有利于未来贷款申请和资金获取。 申请HELOC的注意事项 借款人在申请HELOC前应充分收集各家贷款机构的利率报价及费用结构,特别注意介绍性利率期限及之后的可变利率水平。理清还款期限及最低提款额要求,避免因忽略细节而导致日后经济压力增加。 评估自身财务能力及未来收入稳定性,确定合理借款额度至关重要。

切勿盲目追求大额度贷款,避免过度负债影响生活质量。同时,高利率风险应纳入考量,建议采用风险缓释策略,如选择部分固定利率计划或设定提前还款计划。 面对市场利率波动,保持对房市动向与经济政策的关注同样重要。利率变化不仅影响HELOC成本,也可能反映整体经济健康状况。合理的信息获取和风险应对能力,是成功使用HELOC的关键。 未来展望与结语 展望未来,随着经济发展及货币政策调整,HELOC利率仍可能呈现波动。

房主应将HELOC视为重要但需谨慎管理的个人金融工具。通过深入了解利率构成及市场趋势,可以做出明智的借贷决策,最大化房屋资产价值。 总结来看,2025年9月8日的HELOC利率显示出介绍性利率与可变利率的明显差异。选择适合自己的利率类型及贷款结构,有助于降低借款成本,维护个人财务稳健。借款人应积极比较不同贷款机构的产品特色与整体费用,理解风险与优势,利用HELOC实现资金多元化,助力生活品质与财富增长。 。