在当前全球经济环境和国内外政策的双重影响下,储蓄理财方式正发生显著变化。尤其是高收益储蓄账户(High-Yield Savings Account,HYSA)由于其相较传统储蓄账户更具吸引力的利率,成为许多个人投资者和家庭理财的首选。2025年9月8日最新数据显示,部分金融机构的高收益储蓄账户年利率最高可达4.36%,远远领先于市场平均水平。本文将全面解析高收益储蓄账户的优势、当前利率趋势以及如何明智选择最适合自己的储蓄产品,帮您在实现资金安全的同时,有效实现资产的稳健增长。首先,理解高收益储蓄账户的基本特点至关重要。与传统银行储蓄账户相比,高收益储蓄账户通常由线上银行或金融科技公司提供,由于运营成本较低,这些机构能够将节省的费用部分转化为更高的存款利率回馈客户。

这样的安排使储户在享受便捷数字化服务的同时,获得比传统账户更优厚的收益,极大提升储蓄的吸引力。另外,高收益储蓄账户一般保持资金的高度流动性,储户可随时存取,而不像定期存款那样受到期限限制。因此,对于需要灵活调配资金并追求较高回报的个人来说,是一个理想的选择。伴随着美联储在2024年连续三次降息,整体联邦基金利率下调趋势明显,导致多数存款利率出现回落。然而,部分持稳或调整幅度较小的高收益储蓄账户仍提供超过4%的年利率,使其成为当前市场上极具竞争力的理财工具。例如,截至2025年9月8日,EverBank和西部联盟银行(Western Alliance)均提供高达4.30%的年利率,成为当下最抢眼的高收益储蓄产品代表。

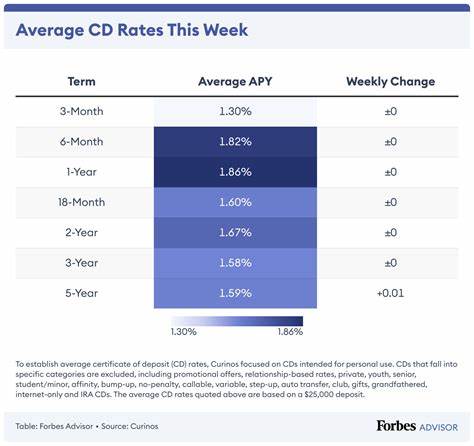

线上银行凭借低运营成本和先进技术,能够将更多利率优惠传递给储户,客户无须支付高额的管理费或维护费,也不需担心传统银行网点限制。这不仅降低投资门槛,也提升了客户体验。相较之下,传统大型银行的储蓄利率普遍较低,平均仅为0.39%左右。即使是期限较短、流动性较差的定期存款(CD)产品,平均收益率大约也在1.76%左右,明显低于热门高收益储蓄账户的水平。这使得在利率增长周期中,转向高收益储蓄成为许多储户的首选策略。除了关注利率本身,选择合适的高收益储蓄账户还需细致考虑其他因素。

首先是账户的最低存款要求。有些银行要求客户维持一定的最低余额,才能享受最高利率,否则利率会相应降低或收取一定费用。其次,客户服务与账户管理的便利性也尤为重要。优质的线上银行通常配备全天候客户支持和数字银行工具,使得账户管理更加便捷顺畅。此外,资金安全是考量的重要方面。理想的储蓄账户须受到联邦存款保险公司(FDIC)或国家信用联盟管理局(NCUA)的保障,确保在银行或信用联盟出现运营问题时,存款人的本金得到保护。

高收益储蓄账户不仅适合普通个人储户,对小型企业主和自由职业者同样具有吸引力。商业高收益储蓄账户帮助企业合理管理闲置资金,保持现金流充裕的同时,实现投资收益最大化。相对于企业投资股票或债券所面临的市场风险,高收益储蓄资金安全稳定,且灵活性强,是短期资金管理的有效工具。市场利率的变化对高收益储蓄账户利率影响显著。通常银行和金融机构会依据央行基准利率调整储蓄产品的利率,反映宏观经济和货币政策环境。2025年部分分析人士预计联邦基金利率将继续呈下降趋势,意即当前的高收益储蓄利率很可能是未来一段时间的高峰。

因此储户应把握时机,及时调整和配置资金,避免错失眼前的收益率优势。在资源配置方面,合理分散资金到高收益储蓄账户和其他理财产品组合,是风险控制和收益最大化的重要手段。与股票、基金等风险较高的投资相比,高收益储蓄账户提供了稳健、安全的收益,是保守型投资者的理想选择。同时,随存随取的灵活特征也有利于应对突发资金需求,增强财务弹性。获取最佳利率也需要储户主动比较和筛选。当前市场上,高收益储蓄账户的利率差异较大,甚至同一家银行也会针对不同客户群体推出不同利率政策。

除了关注存款利率,手续费结构、存款保险额度及客户口碑都是不可忽视的因素。利用专业理财平台或银行官方网站,及时关注利率更新及优惠信息,有助于悉心规划资金使用,实现收益最大化。总结来看,2025年9月的高收益储蓄利率提供了极具吸引力的理财机会。在经济波动和货币政策调整的背景下,高收益储蓄账户兼顾了流动性、安全性与较高收益,是普通投资者和商业客户理想的资金管理工具。做好风险评估、注重账户选择和持续关注市场趋势,将帮助储户实现财富的稳步增长。未来随着金融科技的进一步发展和市场竞争的加剧,预计高收益储蓄产品将持续优化利率与服务,成为更多人理财的重要选择。

投资理财需要谨慎,但高收益储蓄账户以其低风险高回报的优势,正逐渐成为大众资金管理的宠儿。如今正是抓住有利利率的时机,让资金发挥最大价值的时候。 。