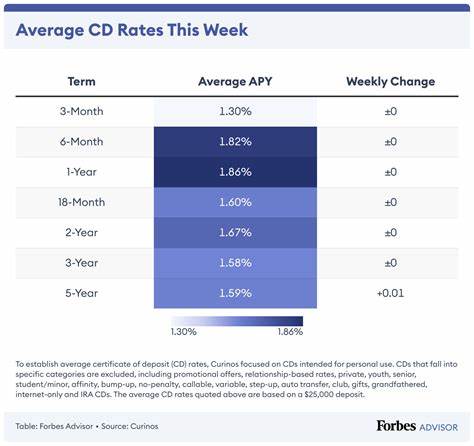

在目前经济环境下,定期存款(Certificate of Deposit,简称CD)因其稳定的收益和较低的风险,成为许多投资者保守理财的首选。2025年9月8日,定期存款利率仍处于历史高位,为储户们提供了锁定较高回报的绝佳机会。本文将深入剖析当前市场上具有竞争力的CD利率,揭秘如何选择最适合自身理财目标的产品,并探讨经济政策对存款利率的影响,助您做出明智的财富规划决策。近年来,美联储基于控制通胀的目标,多次调整基准利率,虽然2024年经历了三次降息,但整体利率水平仍然保持在较高档位,使得定期存款利率获益受益。面对这一趋势,投资者若能及时锁定高达4.45%的年利率,将获取丰厚的长期收益。基于9月8日的数据,LendingClub的8个月定期存款产品提供了最高4.45%的APY(年度百分比收益率),远超同期全国平均水平的1.76%。

这一差距不仅体现了在线金融机构灵活的资金运作和较低的运营成本,也反映出网络银行和信用合作社对利率竞争的积极性。在线银行往往因无需承担实体网点的高昂成本,从而能够提供更具吸引力的存款利率。相比传统的实体银行,这些数字化平台能够在保障资金安全的同时带来更优厚的收益,是寻求更高回报的储户不可忽视的选择。当然,在选择定期存款产品时,除了关注利率高低外,存款期限的匹配同样十分关键。不同期限的CD产品适合不同的资金规划,例如短期内需要灵活资金的用户,可能会更倾向于选择几个月至一年的短期CD,以保持资产流动性;而追求更长期稳定收益的投资者,则更倾向于选择1年以上的长期CD。除此之外,最低存款金额也是影响投资决策的重要因素。

部分高利率定期存款对起存金额有较高要求,这可能成为一些新手储户的门槛。幸运的是,市场上仍有多个无需最低存款门槛或门槛较低的优质CD产品,适合不同层次的投资者。定期存款的另一大优势是风险极低,通常受联邦存款保险公司(FDIC)的保障,最高可保额度达25万美元。这意味着,无论市场波动如何,储户的本金都能得到充分保护,极大降低了资金安全隐患。因此,定期存款是风险厌恶型投资者寻求稳健增值的理想工具。然而,定期存款的缺点之一是较高的提前取款罚款。

很多CD账户在提前支取时将收取一定比例的利息作为罚金,这可能会影响投资者的资金流动性和整体收益。在选择定期存款产品时,建议详细了解提前提款政策。部分无罚款提前取款的"无惩罚CD"也开始崭露头角,为资金灵活性提供了更多保障。展望未来,9月8日的定期存款高利率或许只是近期最后的机会。考虑到美联储在2024年的三次降息,预计利率将逐步回落,定期存款的收益率也相应下降。因此,抓住当前高利率环境,提前锁定高收益CD产品,将是投资者明智的财务决定。

对于有意投资的用户,建议利用网络平台广泛比对各家金融机构的CD利率、存款期限和条件。通过合理规划自己的资金使用周期与风险偏好,选择最匹配的定期存款产品,不仅能够保证资金安全,还能最大化收益回报。综合来看,2025年9月8日的定期存款市场依然为储户们呈现出吸引力十足的高利率环境,尤其以在线银行提供的4.45%APY高息为代表,远超国家平均水平。无论是准备放置资金获得稳健增值的理财人群,还是希望构建多元化资产配置的投资者,定期存款都值得重点关注。通过科学评估个人理财需求,灵活运用当前市场机遇,锁定最佳CD利率,有望实现财富的稳步增长和稳健规划。 。