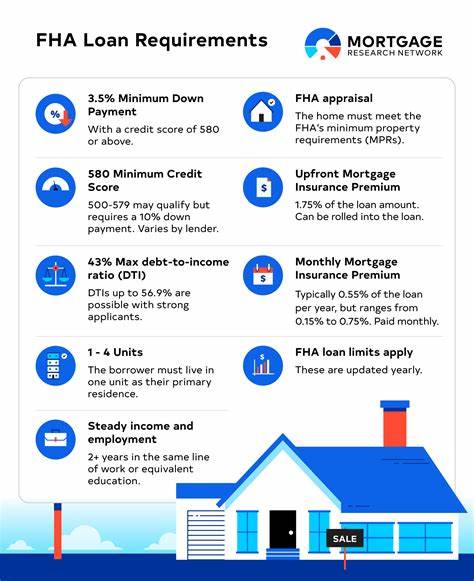

随着房地产市场的日益火热,越来越多的购房者开始关注联邦住房管理局(FHA)贷款,特别是在2025年最新的政策环境下,FHA贷款因其较低的门槛和灵活的条件,成为众多首次购房者和中低收入家庭的理想选择。理解FHA贷款的资格要求及申请流程,将为申请人提供显著的优势,提升贷款批准的可能性。联邦住房管理局是美国住房与城市发展部(HUD)旗下的机构,成立于1934年,旨在通过为贷款提供保险保障,降低贷款机构的风险,间接促进更多借款人获得购房贷款。FHA贷款因此拥有更宽松的信用评分要求和较低的首付比例,尤其适合信用状况不佳或首付款不足的借款人。首先,信用评分是FHA贷款资格审查中的重要指标。2025年,借款人最低信用评分标准为500分。

如果借款人的信用分数在500至579之间,最低需支付10%的首付款;而信用分数达到580或以上则只需至少支付3.5%的首付即可申请贷款。联合申请时,以信用最差的申请人分数为准。尽管信用分数较低,但FHA贷款仍为这些借款人提供了极佳的购房机会。其次,负债收入比(DTI)指标也是贷款审核的重要环节。DTI代表每月总债务支出占总收入的百分比,较低的DTI能够反映借款人的财务健康状况。大多数FHA贷款机构会把可接受的DTI控制在43%以内,表明每月债务支付不应超过收入的43%。

然而,具有较高信用评分或其他补偿性因素的借款人,可能在DTI稍高的情况下依然符合贷款条件。负债收入比高可能影响贷款审批,因此建议申请人在申请前合理规划财务,尽可能减少债务。2025年,FHA贷款有明确的贷款限额,购房者需根据房屋所在地及其性质,确认是否符合借款额度。普通地区单户住宅的上限为524,225美元,而高成本地区的最高限额则达到1,209,750美元。阿拉斯加、夏威夷、关岛及维尔京群岛等特殊地区的贷款限额更高,可达1,814,625美元。根据地区差异设定贷款限额,有助于保障贷款安全和市场稳定。

贷款保险是申请FHA贷款时不可忽视的部分。所有借款人均需支付抵押贷款保险费(MIP),分为一次性支付的开办费(UFMIP)和按月支付的年保险费。开办费为贷款金额的1.75%,申请人可选择将其包含于贷款总额中或直接支付于贷款结算时。年保险费的金额根据贷款的具体情况如期限、贷款额与贷款价值比(LTV)等因素而定。值得注意的是,首付低于10%的借款人需要为贷款期限内支付抵押贷款保险费,而当首付达到或超过10%时,贷款保险可在11年后取消,减轻长期财务负担。FHA贷款的申请过程还包含房屋评估环节。

必须由获得FHA认证的专业评估师对房产进行价值评估,并确认其符合联邦住房及城市发展部设定的最低物业标准。此举保证房屋质量,维护贷款双方的权益。对于收入方面,FHA并无设定强制性的最低或最高收入限制,但贷款机构会根据申请人的债务收入比等指标评估其还款能力。收入的稳定与合理是确保贷款顺利批准的重要前提。借款人若想提高被批准的概率,除了满足信用分数、首付比例及负债收入比外,维护良好的信用记录、准备充分的财务资料、合理控制债务状况都是必不可少的。同时,申请人应详细了解不同贷款机构对FHA贷款的具体要求,因各家金融机构可能在执行标准上有细微差异,明智的做法是多方比较,选择更适合自身情况的贷款方案。

总的来看,2025年的FHA贷款依然保持着灵活和包容的特点,为借款人提供了诸多便利。对于首次购房者、中低收入家庭及信用记录不完美者,是实现购房目标的有效途径。合理利用FHA贷款优惠,配合科学的财务规划和准备,将使借款人顺利步入理想的居所。在日益复杂的房地产市场环境中,了解并掌握最新的贷款政策尤为重要,购房者应保持信息敏感,积极咨询专业代理及金融机构,确保贷款申请符合所有新规定,实现买房梦想的同时保障自身权益。