过去一年,Netflix股票的表现无疑是资本市场上的亮点之一。在整体股市受贸易战、通胀压力及政策不确定性等多重负面因素影响的背景下,Netflix凭借其持续稳定的增长,不断刷新着投资者的期待。其股价在过去12个月内实现了近90%的涨幅,吸引了大批投资者的关注。那么,Netflix究竟是如何实现这一逆势增长的?其未来又是否仍具备投资价值?本文将围绕这一热点话题展开详尽分析。 Netflix的成功并非偶然。回顾2022年,当Netflix的收入仅增长6%时,市场普遍对其高增长时代的终结感到担忧。

那一年,深受乌克兰战争国际局势影响,以及迪士尼等竞争对手加剧的市场攻势,Netflix的增长遭遇一定阻力。同时,密码共享问题也对用户数增长构成挑战。尽管如此,Netflix很快调整策略,在随后的一年中展现强劲反弹迹象,2023年其收入增长率达到7%,2024年更是跃升至16%。 这背后主要得益于公司采取的一系列积极措施。Netflix一方面提升订阅价格,有效提升客单价;另一方面推出了付费密码共享方案,遏制了免费共享带来的收入流失。此外,公司还发布了更经济实惠的含广告订阅套餐,目的是吸引价格敏感的用户群体。

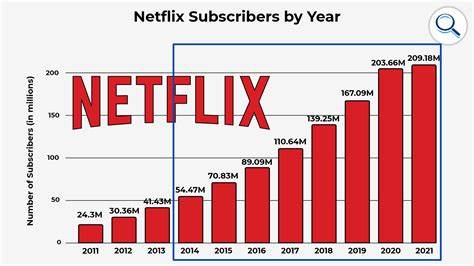

内容方面,Netflix持续加码原创剧集与电影的制作,像《鱿鱼游戏2》、《迷雾》、《桥顿》、《Fool Me Once》等新剧集,以及《三体》等热门剧目,极大提升了用户黏性和品牌影响力。 从关键运营指标来看,Netflix在2024年四个季度持续实现14.8%至16.8%的收入同比增长,运营利润率维持在22.2%至31.7%之间,显示出公司不仅在扩大市场份额,也在提升盈利能力。每股收益(EPS)更是实现了跨越式增长,一季度达到83.3%的年增长率,四季度更高达102.4%。这些数字显示,Netflix正在进入一个更加成熟、高效的经营阶段。 进一步比较可见,与Netflix庞大的2.7亿付费订阅用户数相比,迪士尼旗下的Disney+和Hulu合计用户数在2025年第一季度末仅为1.78亿。尽管迪士尼流媒体业务已在2024年第三季度首次实现盈利,但面对Netflix稳健的盈利能力和更大规模的用户基础,其竞争压力依然显著。

Netflix通过规模效应不断降低单位内容成本,进一步巩固领导地位。 展望2025年,Netflix依托数个重磅内容IP的回归,包括《鱿鱼游戏》、热门新剧《星期三》和科幻经典《怪奇物语》,有望继续激发用户增长。同时,公司还计划推出多部新原创电影和剧集《青春期》等,这些内容资源的供给将为平台的用户粘性和收入增长带来新的动力。尽管Netflix在2025年初已停止披露具体订阅用户数,但其收入和盈利指标的持续增长显示用户基础依然稳固。 投资者在考虑是否买入Netflix股票时,需要综合评估多重因素。首先,当前Netflix的增长动力较为清晰,强劲的内容生产能力和有效的商业模式创新为其持续扩展市场奠定基础。

其次,流媒体行业竞争激烈,技术更新和用户口味变化快速,Netflix如何保持内容差异化和创新能力将直接影响未来的竞争地位。此外,全球宏观经济环境、监管政策以及消费者支出趋势同样会对其业绩产生影响。 从估值角度看,Netflix目前股价因强劲业绩上涨而处于一定溢价水平。投资者应权衡其增长潜力与市场风险,结合自身风险偏好和投资期限做出判断。在数字娱乐需求日益增长、内容消费方式持续升级的趋势下,Netflix凭借其内容生态和技术优势,具备较强的市场竞争力及未来增长空间。 综上所述,Netflix凭借一系列创新举措和强大原创内容支持,在过去一年实现了令人瞩目的营收和利润增长,股价表现也反映了市场对其成长性的认可。

未来,随着热门IP的回归以及新内容的推出,Netflix有望继续保持增长态势。投资者若看重其长期成长潜力,可以考虑将其纳入投资组合,同时关注行业动态和公司运营变化,灵活调整投资策略。对于寻求迅速资本增值的投资者而言,深入研究其财报和市场表现将有助于做出更明智的决策。