近年来,美国国债一直被视作全球金融市场的基石资产,因其安全性和流动性为各国央行和投资者广泛青睐。然而,围绕美国国债的购买风向近期出现了引人关注的变化。有人担忧“卖美国”的趋势,即外国投资者大规模抛售美元和美国政府债券,可能冲击美国财政稳定和美元的国际地位。但实际情况更倾向于“减少购买”而非大举抛售。这一转变不仅反映了国际政治经济环境的复杂多变,也凸显了外国投资者对美国未来经济及政策走向的审慎态度。2025年初,随着特朗普政府宣布加征关税,市场震荡显著升级。

4月2日的关税声明令全球贸易紧张氛围骤然升温,投资者信心遭受冲击。尤其在随后的美国国债三年期券拍卖中,外国投资者的参与比例降至约7%,低于长期平均水平12.4%。这一数字的背后,是国际市场对美国经济增长前景和贸易政策不确定性的担忧。相比三年期短债,十年期和三十年期国债市场相对平稳,显示出外资对长期债务仍有一定信心,但短期债券需求的减弱意味着对美国财政短期稳定性的关注度提升。外国央行通常偏好短期国债,因为其流动性高且风险较低。需求减弱,无疑将对美国国债收益率产生上行压力,从而推高企业和家庭的借贷成本。

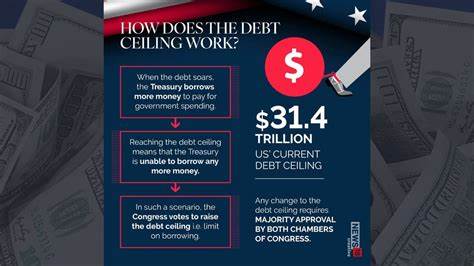

高企的利率不仅影响美国国内投资环境,也可能引发全球资本流动的调整和货币市场波动。尽管如此,市场分析师认为当前的改变更多是调整买入节奏,而非彻底抛离美国国债。缺乏同类替代资产的全球投资组合配置仍然支撑美国国债的需求。随着经济数据显示2025年美国GDP出现三年来首次收缩,这种经济放缓迹象与通胀压力交织,使得外资更倾向于观望,等待更明朗的经济政策信号。此外,围绕债务上限的政治纷争也为市场蒙上阴影。国会围绕提高债务上限的辩论,若处理不当,可能导致政府部分关门或债务违约风险,这种不确定性促使外资谨慎操作。

市场已有迹象表明,财政政策的波动性或将导致国债供需关系进一步调整。尽管如此,在4月初特朗普宣布对关税实施90天暂停后,市场情绪有所缓和。美元指数下滑4.4%,三十年期国债收益率稳步回落,股票市场也逐步恢复活力。这表明投资者对政策调整持积极态度,预计短期紧张局势能够缓解。然而,全球宏观经济环境的变化仍对美国债市形成潜在影响。全球经济增长放缓、贸易摩擦等因素使得美元资产的吸引力承压,外国投资者在构建多元化资产组合时更加审慎。

同时,投资者也在权衡通胀预期上升与经济增长前景的矛盾。由于全球主要央行逐渐缩减量化宽松政策,美国国债的收益率走高也自然成为市场关注焦点。美国财政部未来的国债发行策略以及债务上限谈判结果,将是决定外资购买倾向的重要变量。更高的债务发行量可能稀释国债价值,增加外资持仓成本,反之则能够提升市场信心。国际投资者除了关注利率和风险外,也越来越重视美国政治稳定性和政策透明度。频繁的贸易政策调整以及国债发行的不确定性,促使外国买家采取更为谨慎的态度,这既是对风险的规避,也是资金配置的理性选择。

不可忽视的是,美元作为全球储备货币的地位面临一定挑战。随着欧洲和亚洲经济体逐渐增强自身货币国际化努力,美元资产的相对吸引力可能会发生微妙变化。尽管当前市场尚未出现大规模美元抛售,但减少购买的趋势可能预示着未来全球资本格局的调整。综上所述,所谓“卖美国”的恐慌更多体现为“买美国少了”,市场的调整反映出投资者对不确定性和经济前景的慎重考量。美国国债依然是全球金融体系的重要组成部分,但其吸引力正经历新一轮的考验。未来,债务上限谈判的进展、贸易政策走向以及美国经济基本面的表现,将继续牵动全球资本市场的神经。

投资者和政策制定者需密切关注相关动态,及时调整策略以应对潜在风险和机遇。理解这一复杂局面的演变,有助于把握全球金融市场的脉络,为资产配置和风险管理提供有力支持。