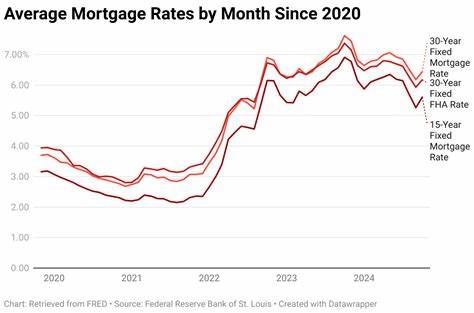

2025年中旬,随着全球经济形势的不断演变,房屋贷款和再融资利率出现了明显的下降趋势,这一变化引发了广大购房者和房主的高度关注。根据Freddie Mac最新数据显示,30年期固定房贷利率已经下降至6.81%,15年期固定利率则微降至5.96%。这种利率的细微波动背后,反映出市场对经济前景和国际局势的复杂反应,尤其是近期中东局势的变化对短期利率影响显著。当前,联邦储备系统短期利率保持不变,市场焦点转向地缘政治与宏观经济预期,促使房贷利率呈现紧缩中的松动。国内金融市场因周四的Juneteenth假期交易暂停,因而周五的华尔街表现成为未来利率走向的重要风向标。 从具体数据来看,Zillow公布的全国平均房贷利率为,30年期固定利率为6.75%,20年期固定利率为6.43%,15年期固定利率为5.97%,其中,5/1和7/1年期可调利率分别为7.00%和7.24%。

值得注意的是,退伍军人贷款(VA贷款)利率整体低于普通房贷,30年期VA贷款利率为6.25%,15年期VA贷款利率为5.84%,5/1年期VA贷款利率为6.37%。再融资方面,30年期固定再融资利率为6.79%,略高于购房贷款利率,而15年期固定再融资利率为6.02%,同样比购房时的固定利率有所上升。可调利率再融资产品的利率也保持相对稳定,5/1 ARM和7/1 ARM分别为7.08%和7.15%。这些数据清楚地表明,再融资利率通常高于初次购房贷款利率,但两者的差距近年来整体有所缩小。 房贷利率的降低为购房者提供了宝贵的机会,尤其是对于首次购房者及计划扩大住房资产的人群来说。30年期固定利率的降低意味着月供压力得到一定缓解,贷款总成本将有所减少。

对于短期内具备较强还款能力的申请人而言,15年期固定利率不仅利率更低,也能显著缩短贷款周期,降低利息支出总额。然而,15年期贷款伴随的是较高的月供,因此在决定贷款期限时,需要综合考虑家庭收入稳定性和财务预算。 对于寻求灵活还款方案的购房者来说,可调利率抵押贷款(ARM)依旧是一个值得关注的选项。尽管近来5/1 ARM和7/1 ARM利率与30年固定利率相近甚至略高,但其在贷款初期提供较低的利率优势依然存在。尤其是计划在7至10年内出售或再融资换贷款的用户,可以利用可调利率贷款节省一部分利息支出。然而,考虑到未来利率可能上涨的风险,建议借款人在选择ARM贷款时,详细评估自身的财务承受能力以及市场利率变化趋势。

近年来,随着利率的波动,越来越多的房主考虑通过再融资降低月供或缩短贷款期限。尽管再融资往往伴随2%至6%的额外成本,但在当前利率下降的背景下,再融资依然成为不少借款人的优选方案。通过再融资,借款人可以将高利率贷款转换为低利率贷款,从而减少每月负担,甚至释放现金流用于其他投资或消费。同时,采用现金提取再融资(cash-out refinance)的方法还能帮助家庭有效管理债务,尤其是高利率信用卡债务。 市场分析师表示,短期内房贷利率难有剧烈下降,预计2025年三季度30年期固定利率稳定在6.7%左右,年底或微降至6.6%。Fannie Mae的预测更为乐观,预计年底利率将达到6.1%,2026年底进一步下降至5.8%。

这一趋势体现了金融监管部门对通货膨胀的持续控制,以及经济增长放缓带来的降息预期。 购房者和房主在当前环境下应关注自身预算与贷款需求,结合市场利率变化做出合理决策。当利率处于相对稳定并略有下降的阶段,及时锁定合适的贷款利率尤为关键。在利率尚未大幅回落前,等待可能并不一定带来实质性优惠,反而存在错失购房时机的风险。此外,购房者应密切关注贷款产品的多样性,具体包括固定利率与可调利率贷款的优劣对比,根据自身的长期规划灵活选择。 除了利率外,购房时还需考虑其他成本因素,例如房屋保险、物业税、贷款保险和社区管理费等。

这些费用虽然不直接影响利率,但会对整体月供金额产生显著影响。利用专业的房贷计算器,可以帮助消费者更准确地评估各项支出,从而避免财务压力过大。 当前市场的一个重要特点是房贷利率的波动性降低,波动范围较之前几年明显收窄,这在一定程度上增加了消费者的信心。同时,银行和贷款机构为了吸引更多客户,推出了多样化的抵押贷款产品和优惠活动。例如,部分大型银行和贷款机构近期开展了限时降息活动,尤其是在再融资业务方面,提供了利率优惠和费用减免,进一步推动了市场活跃度的回升。 未来,影响房贷和再融资利率的主要因素将包括全球经济走势、美国货币政策变化、通货膨胀水平以及地缘政治风险等。

投资者和购房者应保持对这些宏观因素的关注,结合自身的风险承受能力和财务状况,合理规划贷款策略。专家建议,购房者在正式申请贷款前,应提前准备好相关财务资料,提升信用评分,这将有助于获得更优利率。 总结来看,2025年6月20日的房贷和再融资利率数据表明,整体趋势呈现缓慢下滑,给购房者带来了更多选择和潜在节省。然而,利率的微调仍需结合个人财务状况和市场环境,谨慎作出贷款决策。拥抱利率走低带来的机会,同时警惕潜在风险,是当前购房和再融资市场的关键所在。未来随着宏观经济和政策的演变,房贷利率可能波动,但长期看,合理规划和科学决策将帮助借款人实现最优的贷款成本管理。

。