在现代购房过程中,按揭贷款已成为广大购房者实现置业梦想的重要工具,而理解贷款过程中的各种文件则至关重要。按揭贷款预估单(Loan Estimate)是一份标准化的重要文件,它清晰地列出了预计的贷款条件和费用,使借款人能够更好地了解所申请贷款的具体内容。了解按揭贷款预估单的如何运作及其各部分信息,能够帮助购房者避免隐藏成本,合理规划资金,有效比较不同贷款方案,从而做出最佳决策。 按揭贷款预估单于2015年被引入市场,取代了之前的《善意估算书》(Good Faith Estimate, GFE)和《真实贷款披露声明》。该统一的三页文档简化了信息呈现方式,更加直观地向借款人传递贷款相关信息。银行和贷款机构均需采用同一模板,保障借款人能够公平、便捷地对比不同贷款产品的利率和费用结构,提升贷款透明度。

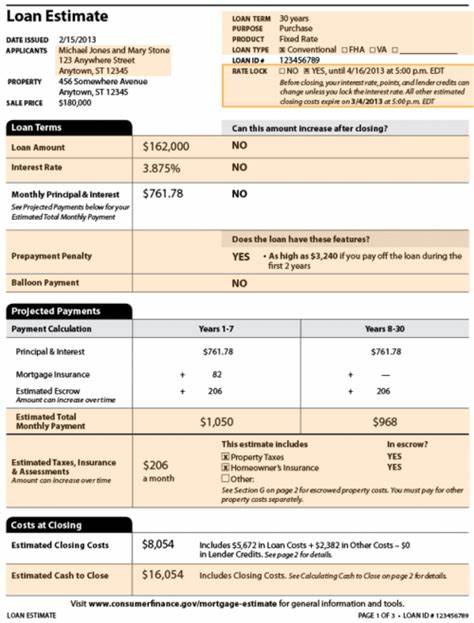

首先,预估单第一部分主要聚焦贷款基本信息和预计月供。它包括申请人及物业的信息,确保借款人与贷款物业的准确对应,涉及贷款发放日期、申请人姓名及物业地址等。此外,销售价格和贷款类型(如购房贷款或再融资贷款)也会详细列出。贷款本身的条款包括贷款期限、产品类型(固定利率或浮动利率)和贷款类别(例如传统贷款、联邦住房管理局贷款等)都会明确呈现。 这部分还特别强调利率锁定信息。利率锁定意味着在一定期限内,申请人锁定当前利率,避免市场利率波动带来的风险。

锁定有效期、是否存在及其截止时间会在此处注明。锁定利率能给购房者一定的金融安全感,若未锁定则利率有变动风险,借款人需引起充分重视。 贷款条款方面,预估单列明贷款金额、利率以及月度本金和利息还款数额。文件还会说明这些数额是否可能在贷款期限内发生变化,同时明确是否存在提前还款罚金或气球贷款条款。提前还款罚金可能影响借款人偿还贷款的灵活性,气球还款是指贷款末期需一次性偿还较大金额,两者皆属重要风险点,仔细查看尤为必要。 接下来的月度支付预计涵盖本金与利息、抵押保险、预估托管费用及所含的税费和保险。

抵押保险主要针对首付比例较低的借款人,当房屋净值达到一定标准后,如贷款人权益达到22%,借款人可主动联系贷款机构要求取消保险,减少财务负担。整个页面最后部分详细列出预计的闭幕成本以及预计购房当天所需缴纳现金数额,包括首付和其他费用。 预估单第二部分对闭幕成本展开细致分解,将贷款成本与其他相关费用分为两大类。贷款成本包括贷款发起费用、诸如折扣点、申请费和审批费等直接向贷款机构支付的费用。此外,借款人还会看到各类与贷款相关但不可选择服务的费用,比如评估费、信用报告费以及与洪水监测、税务研究相关的费用。同时,可选择的服务成本如房产调查费、消毒费以及产权保险相关费用也一一列出。

贷款成本总额汇总于表格中,方便客户清晰把控该部分费用总和。 其他费用部分覆盖各种政府税费及预付项目。政府费用可能包括记录费和转让税等。预付项目指的是在闭幕当天需预先支付的费用,包括房主保险、抵押保险、预付利息和部分房产税等。举例来说,若购买房屋日期靠近当月末,需预先支付该月剩余时间的利息。此外,首次托管账户缴款也会列入,包括未来税费和保险的预缴金。

偶尔还有额外费用如可选产权保险等。 预估单还根据这些费用计算最终购房闭幕时需支付的现金总额,综合考虑贷款支付部分、首付款、之前已缴押金、卖方让利及各种调整项。贷款人提供的任何信贷优惠也会在这一部分体现,借款人在签署前应仔细核对现金流入流出明细,确保资金安排充分合理。 第三页专注于贷款及借贷方的相关信息,用于帮助借款人与贷款人建立沟通桥梁,同时便于比较不同贷款方案。贷款机构、贷款代理人及经纪人的详细联系方式完整体现,便于借款人随时咨询和确认贷款细节。 这页还提供若干有助于比较贷款的财务指标,如五年内预估总支付额,包括本金、利息、抵押保险及贷款费用;年累计百分比利率(APR),该指标有效反映贷款年化成本;以及贷款期限内总利息占贷款总额的百分比。

上述指标直观呈现贷款的总体负担,方便借款人进行合理选择。 最后是额外条款部分,涉及借款人确认收讫预估单的签字,确保借款人已认真阅读并理解文件内容。签署后,借款人与贷款机构的责任明确,有助于保障双方权益。 获取贷款预估单需要借款人提供基本信息,包括姓名、年度收入、社会安全号码、物业地址、物业估价及预期贷款金额。贷款机构在收到这些资料后,须在三天内出具完整的贷款预估单,保障借款人能够及时获得信息,做出判断。 需要强调的是,贷款预估单并非贷款批准凭证,它只是估算而非最终承诺条件。

利率及费用均为预估,实际审批可能因多种原因发生调整。预估单还设有有效期限,一般为提供后三个星期内有效,提醒借款人把握时效发起后续流程。 熟悉按揭贷款预估单不仅能够帮助买房者清晰理解贷款大致成本和风险,还能有效检视贷款利率、贷款类型、时间期限、预付款及各种隐含费用。通过比较不同贷款预估单中的核心指标,买房者得以从众多贷款方案中筛选最适合自身财务状况和长期规划的产品。 同时,预估单的透明度也使得购房者对贷款过程中可能遇到的费用和步骤有充分预期,避免在闭幕阶段出现意外支出。对浮动利率贷款,预估单会提供利率和付款可能变动的说明,提醒借款人潜在风险,便于谨慎权衡。

综合来看,掌握按揭贷款预估单的阅读技巧是购房融资成功的重要环节。从贷款申请初期即要求多家机构提供预估单,详细比较各方案的利率、费用和还款压力,将帮助购房者理性规划资金,获得更优贷款条件。贷款预估单不仅是贷款过程中的关键文件,更是保障借款人权益、提升贷款透明度和公平性的有力工具。购房前深入了解并善用预估单信息,将显著提升置业体验,助力实现安居梦想。