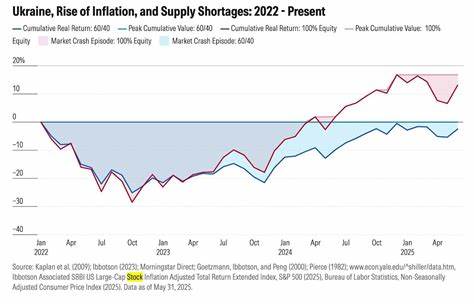

60/40投资组合长期以来被视为经典且稳健的资产配置模式,因其将60%的资金投入股票,40%配置于债券,这种配置在风险与收益之间取得了较好的平衡。历经数代投资者的验证,该组合凭借债券在股市波动时的避险功能,帮助投资者有效应对市场动荡,保持资产的稳健增长。然而,自2022年以来,这一传统组合遭遇了百年乃至150年来最严峻的考验。债券市场的不稳定性使得60/40组合的表现远远落后于预期,市场甚至出现了“债券不再避险”的说法,投资者亟需重新审视组合的风险配置及策略调整。债券为何在此次市场环境中表现不佳,是导致60/40组合失效的关键因素。长期以来,债券作为固定收益工具,其主要优势在于利率稳定且收益可预测,尤其在股市出现下跌时,债券价格通常会上升,因投资者涌向安全资产,从而弥补股票损失。

但2022年起,由于美联储为遏制高通胀而实施了激进的加息政策,债券收益率骤升,价格大幅下滑,债券市场经历了罕见的熊市。股市下跌与债券价格同步走低,打破了两者传统的负相关关系,导致投资组合中的债券未能发挥缓冲作用,反而进一步拖累了整体表现。诺贝尔经济学奖得主和多位资深金融分析师指出,近年来全球央行的货币政策转向高加息,冲击了长期维持的低利率环境,使得债券收益率曲线急剧变化,债券价格随之大幅波动,这在过去百年中极为罕见。美联储加息不仅缩短了投资者持有债券的安全窗口,同时加大了债券的利率风险,使高品质债券也变得不再稳定。市场上大量依赖债券作为风险对冲工具的投资者面临前所未有的挑战。除了货币政策因素,经济基本面不确定性以及通胀预期波动亦进一步影响债券表现。

通胀使得债券的固定收益实际价值下降,投资者对未来利率变动的预期起伏加剧,扰乱了债券价格的正常走势。与此同时,股票市场的高波动性给予了债券本应承担的避险角色巨大的压力。许多投资经理和机构投资者意识到,传统的60/40模型已经不能完全适应当前复杂多变的市场环境。投资者等待债券稳定其价值的时间延长,降低了债券作为流动性良好且防御性资产的吸引力。尽管市场上部分投资者选择加大权益资产比重,试图通过股票反弹弥补亏损,但这也提高了整体投资组合的风险系数,与过去稳健策略相悖。此轮债券与股票同步下跌的罕见市场现象,催生了业内对于资产配置模式的广泛讨论。

Morningstar发布的研究报告强调,自1870年以来,从未发生债券未能在股市下跌中提供避险的情况,2022年以来的表现堪称百年一遇。而这份报告也提醒投资者,虽然债券价格下跌造成账面损失,但只要持有到期,债券本金依旧受保护,且债券的固定利息仍旧可以收取。由此可见,债券并非毫无价值,关键在于投资者的持有策略和市场时机的把控。投资专家Emelia Fredlick建议,即便近期市场表现不佳,保持资产多元化依旧是管理风险的重要方法。过度集中任何单一资产类别,都可能加剧风险敞口。她认为在新时代的市场环境下,应考虑引入更多防御性资产类别,比如通胀保护型证券、另类投资等,以增强整体组合的弹性。

针对当前60/40组合的挑战,投资者还应关注利率风险管理。利用梯形债券或通过积极管理债券组合期限,尝试减少对单一利率水平的依赖,从而降低利率波动带来的冲击。此外,增加全球化资产配置,通过配置海外债券或多元货币基金,分散经济周期和政策差异的影响,也是一种可行方案。对于未来的市场展望,许多金融机构预测,美联储与其他央行的加息周期或将逐步趋缓,利率回落可能带来债券价格的反弹,这将有助于恢复60/40组合的传统优势。但投资者仍需警惕经济增长放缓和地缘政治不确定性带来的风险。另一方面,随着金融科技和数据分析能力提升,市场参与者可利用更多智能工具进行风险监控和资产动态调整,使投资组合更加适应市场波动的挑战。

在这场150年来最具挑战的投资考验中,60/40组合的失灵并不意味着传统投资理念的终结,而是催促投资者进行更加科学和灵活的资产配置。未来投资策略应更加注重风险管理与收益的平衡,关注多元资产的结合,以及对宏观经济环境的深刻理解。同时,加强教育与信息透明度,提升投资者对于新兴风险的认知,也将成为投资成功的重要保障。总结而言,债券市场的动荡是近年60/40组合表现不佳的主要原因,打破了债券传统的避险地位。为了应对这种罕见的市场格局,投资者和理财顾问需审慎调整策略,结合多样化资产和灵活的风险管理手段,才能在复杂多变的市场中实现稳健增长。60/40投资组合的未来虽充满挑战,但通过创新与智慧,依旧可以成为个人和机构实现财富增值的重要工具。

。