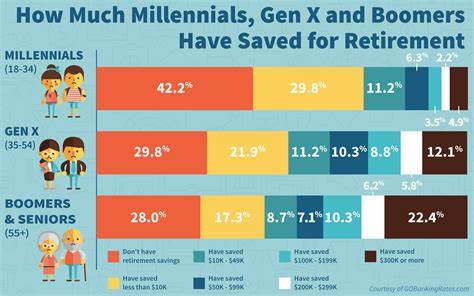

随着人口结构的变化,退休生活已成为一个引人关注的话题。虽然很多人认为婴儿潮一代(1946年至1964年出生的人)拥有优越的条件,但实际上,他们在退休方面的情况往往比千禧一代(1981年至1996年出生的人)要糟糕得多。本文将探讨五个原因,为什么婴儿潮一代在退休方面面临更大的挑战。 第一,经济条件的变化。在婴儿潮一代工作时,经济环境相对较为稳定,房价与生活成本相对较低。然而,随着时间的推移,住房市场以及基本生活开销的上涨使得许多婴儿潮一代在退休时面临无法承担高额医疗费用和生活费的困境。

相比之下,千禧一代在求职时进入了一个更加多样化的职业市场,虽然起薪普遍较低,但随着技术的发展,他们拥有了迅速提升收入的机会,尤其是在互联网行业。 第二,养老金制度的改变。许多婴儿潮一代依赖公司养老金作为主要的退休资金来源,而如今的雇主越来越倾向于提供401(k)等个人退休账户,这要求员工自行管理投资。千禧一代在职业生涯早期便意识到投资的重要性,很多人在很年轻时便开始投资于各种资产。因此,尽管他们的薪水较低,投资的早期介入让他们在退休时拥有更强的财务独立性。 第三,生活方式的差异。

婴儿潮一代普遍倾向于购房、组建家庭并承担较重的经济负担。这使得他们在退休时,即便有房产,也往往负担着抵押贷款或其他债务。而千禧一代则更倾向于租房、追求灵活的生活方式和旅行经历,许多人选择不结婚或晚婚,这让他们在经济上的负担减轻,为未来的退休储蓄打下了基础。 第四,健康与寿命的延长。婴儿潮一代的平均寿命越来越高,但这也意味着他们需要为更长的退休生活做好准备。许多人没有意识到,预计寿命的延长将会消耗大量的养老金和储蓄。

而千禧一代正处于健康意识崛起的时代,许多人注重健康饮食和早期锻炼,这有助于提高身体素质,延长工作年限,从而能在经济上更早实现退休目标,并减少医疗费用。 最后,科技的影响。快速发展的科技对工作和生活方式产生了重大影响。婴儿潮一代通常对新技术适应较慢,导致职业上的竞争力下降。而千禧一代自小便与科技相伴,能够通过数字化手段更好地管理财务和投资,利用网络平台找到额外的收入来源。借助科技的优势,千禧一代能够更轻松地提升自己的财务水平,实现经济独立,减轻未来退休的压力。

综上所述,虽然每一代人都面临各自的挑战,但婴儿潮一代在许多关键领域的劣势,使得他们在退休方面的处境更加严峻。了解这些差异,可以帮助我们为未来的退休生活做好更全面的规划。在面对不断变化的经济和社会环境时,各代人都应积极探索创新的解决方案,以保障更好的退休生活。