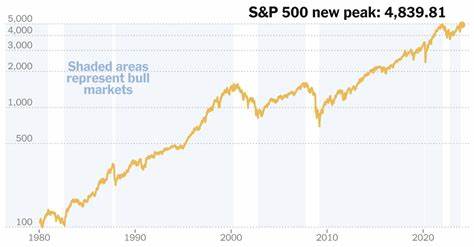

近来,美国股市表现强劲,标普500指数再度刷新历史高点,成为市场投资者关注的焦点。推动这波上涨浪潮的主要动力来自于半导体芯片行业的强劲反弹以及能源板块,尤其是原油价格的显著回升,助推相关股票表现亮眼。多重利好因素叠加,使整体市场情绪向好,带动指数整体拉升。芯片制造商的业绩表现成为市场的亮点。随着技术革新和全球数字化转型加速,半导体需求持续攀升。投资者对领先芯片企业如AMD(先进微电子设备公司)和台积电等巨头寄予厚望,其股价大幅上涨,直接推动相关指数上涨。

AMD的股票更是在短期内实现了近30%的飙升,显示出市场对该行业成长性的高度认可。同时,能源板块也成为市场的重要推动力。原油市场出现强劲反弹,西得克萨斯中质原油(WTI)价格上涨超过3%,带动能源生产商和服务公司的股价随之飙升。油价的回暖不仅反映了全球能源需求的恢复,也激励投资者看好能源企业的盈利前景,增强了整个能源行业的投资吸引力。宏观经济政策和国际贸易动态同样为市场增添了积极因素。美国政府宣布已与越南达成新的贸易协议,有效缓解了部分贸易紧张局势,增加了市场对全球贸易稳定的信心。

该协议的落地预示着部分供应链可能得到优化,企业经营环境有望改善,进一步刺激了投资者的买入意愿。尽管整体市场表现良好,但部分行业和股票仍面临一定压力。由于最新的美国ADP就业报告显示私营企业就业人数出现两年来首次下降,市场对经济增长的可持续性产生一定担忧。健康保险板块遭遇明显打击,Centene公司股价大幅下挫40%,主要原因是其撤回了2025年财务指引,暴露出保险市场环境变化较大,投资者对该行业前景持谨慎态度。这种分化表现反映出投资者更加重视基本面因素,愿意在成长潜力和风险之间做出更加审慎的选择。立法层面上,围绕总统特朗普提出的税收与支出计划的讨论仍在积极推进。

参议院已经通过相关的共和党调解法案,预计众议院将在近期内对该法案进行表决。该方案涉及提升债务上限,避免即将出现的偿债危机,这在一定程度上缓解了市场的短期不确定性,但也带来了对未来财政赤字扩大的担忧。国会预算办公室预测,这一调解法案未来十年将使美国财政赤字增加3.3万亿美元,投资者对此保持警惕。市场对即将到来的7月9日互惠关税实施期限也保持高度关注。尽管美国与越南达成贸易协议,但与日本之间的贸易前景仍不明朗。特朗普总统明确表示与日本达成协议的可能性不大,暗示将对日方征收高达30%至35%的关税,这种不确定性短期内可能对相关出口企业产生压力,同时对全球供应链产生波动影响。

在大盘走势方面,标普500指数持续上涨并创新高,而道琼斯工业平均指数则表现相对平稳,轻微下跌0.02%,纳斯达克100指数同样录得近0.7%的涨幅,显示科技股依然是市场推动的重点。期货市场也显示投资者对后市持谨慎乐观态度,9月交割的标普500和纳斯达克期货均有不同程度的上涨。除了芯片和能源行业表现强劲,其他科技巨头如英伟达虽然出现微幅调整,但整体行业趋势仍然积极。此外,市场活跃股票中,先进微电子设备公司和相关制造业股票价格上涨显著,吸引大量资金流入。投资者对新兴技术和可持续能源领域保持浓厚兴趣,推动这些领域的相关股票成交量攀升。值得关注的是,黄金价格上涨近2%,在全球宏观不确定因素增多的背景下,作为传统避险资产,黄金再次吸引资本注意。

整体市场波动率指标VIX小幅下降,表明投资者风险偏好有所增强,市场情绪整体趋于稳定。展望未来,尽管当前市场热点集中于芯片制造和能源价格回升,但投资者仍需关注经济基本面的多重变量,包括就业数据变动、财政政策走向以及贸易协议的最终落实情况。这些因素将对股市短期及中长期走势产生重要影响。对于投资者而言,合理布局科技和能源板块,同时警惕潜在的政策风险,将有助于把握未来市场机遇。总的来看,标普500指数的上涨反映了市场对科技创新和能源需求复苏的积极预期,但不确定性仍存,需要持续关注宏观经济及地缘政治动态,以便及时调整投资策略,确保资产配置的稳健和收益最大化。