近年来,围绕关税与供应链重组的讨论不断升温。特朗普政府推出的一系列关税和贸易政策,正在改变跨国企业的布局逻辑,尤其是日本企业在美生产与投资决策方面的明显调整。本文从数据与案例出发,分析关税对日本对美出口、在美生产、对外直接投资(FDI)以及中长期产业链影响,并探讨企业与政策制定者应如何应对。 从数据看变化的速度与方向。根据市场研究与机构分析,日本对美出口量已出现回落,降至自2021年以来的低位,但同期日本对外总体出口并未同步走弱。Capital Economics亚太主管Marcel Thieliant指出,企业正在通过增加其美国子公司的生产来规避关税带来的成本压力。

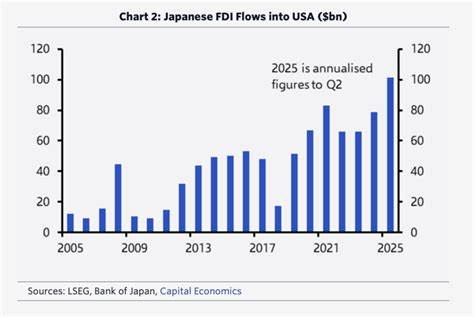

二季度数据显示,日本制造业在北美的海外子公司销售增长速度,比日本对该地区的出口增长快约六个百分点。丰田在美国的产量在某月同比激增超过28%,而日本本土工厂产出则出现下滑,这类分化充分体现了企业对关税与地缘政治风险的即时反应。 资本流向也随之转移。Thieliant估算称,日本流向美国的直接投资有望创历史新高,美国可能今年吸纳日本对外直接投资的近一半左右。这一转变并非单纯由关税一项因素驱动,强劲的美国内需、较高的利润预期、以及美国在半导体、能源与关键基础设施领域的政策吸引力共同作用,使得企业更愿意在美扩产扩投。值得注意的是,2024年的多项企业调研就显示,近半数日本制造企业已有扩大美国产能的计划,这意味着在短期内对美产能扩张可能继续加速。

政策变化与承诺带来的不确定性依然存在。美国方面在某阶段将对来自日本的特定商品征收更高关税,而后通过贸易谈判将关税从25%下调至15%,作为对日本通过一个"日美投资工具"向美国重点产业投放资金的交换条件。该投资工具名义上承诺数千亿美元资金流向半导体、关键矿产、能源基础设施、医药与造船等行业。然而市场分析师对这类承诺表示审慎。华尔街部分机构、如Piper Sandler等指出,关税措施在法律上存有争议,并面临诉讼挑战;同时所谓的数百亿美元投资承诺缺乏细节与可操作性,能否兑现仍不确定。企业在面对政策推动时,既要看到短期利益,也要警惕政治与法律风险带来的长期成本。

对日本经济的影响呈现多面性。出口下滑显然对以出口驱动型的日本经济构成压力,尤其是对那些难以迅速调整产能或在海外扩张难度大的中小企业而言更是挑战。但如果大型跨国企业能通过在美子公司完成对美国市场的覆盖,企业利润、投资与员工薪酬可能仍能保持稳健。长远来看,产业空心化的担忧值得关注,持续的产能外移或将压缩日本本土的制造业规模,影响就业结构与地方经济。政府需要在产业政策、税收激励与劳动力培训等方面做出反应,以避免结构性衰退。 对美国而言,吸引日资扩产带来直接的经济收益。

新增投资可创造就业、提升本地供应链能力,并在短时间内缓解供应短缺问题,尤其是在半导体与关键零部件领域。与此同时,外资流入也可能推高某些地区的地价与劳动力成本,带来通胀压力。对地方政府而言,如何在吸引外资的同时保障长期产业生态与本地中小企业的发展,将决定引资的可持续性。 企业应对策略呈现多个方向。第一,规避关税最直接的方式是将生产迁移到目标市场或靠近目标市场的国家或地区。对于规模较大的企业,迁移生产线并不只是设备移动,还包括供应商同步转移、合规与人力重塑,因此成本与时间并存。

第二,企业可以通过垂直整合或与当地供应商建立更紧密的合作,减少跨境中间品的关税暴露。第三,多元化市场与供应链也是重要选择,除了美国与日本之外,东南亚、墨西哥与欧洲等地仍是潜在的产能布局地。第四,企业可利用当地的税收与投资激励政策,降低固定成本与转换成本。 从行业角度观察,汽车与半导体是受影响最明显的领域。汽车行业的全球化生产网络与复杂零部件供应链,使得关税对整车厂商与零部件供应商都有直接影响。丰田等日系车企在美国扩大产能,不仅是为了规避关税,也为更贴近美国消费者需求与加快新车型导入速度。

半导体领域则更加复杂,制造高度依赖资本与技术投入,建设新产能需要较长时间与高额补贴,因此美国通过吸引外资与提供补贴的组合政策,试图在关键环节实现供应链重构。 法律与地缘政治风险仍是企业与投资者无法回避的因素。关税本身可能面临世贸组织或美国国内法庭的挑战,法律程序与判决将决定政策的持续性与适用范围。再者,美中关系、区域安全议题以及与盟友的贸易谈判都可能影响关税与投资政策走向。企业在制定长期资本开支计划时,需要把这些风险纳入情景分析与风险对冲策略中。 对日本政府而言,应对策略需要同时兼顾短期稳定与长期产业竞争力。

短期内,政策可以通过财政支持、出口信用与中小企业扶持措施,缓解关税冲击与生产迁移带来的就业压力。中长期则需加强创新能力、提升高附加值制造与服务业比重,以及推动劳动力再培训,提升产业链中高端环节的竞争力,避免成为低附加值产能的"外包国"。 对于美国政府,吸引外国直接投资应兼顾国家安全与经济效益。制定明确且透明的外资审查标准,确保关键技术与基础设施的安全,同时通过区域配套政策促进本地中小企业融入供应链,避免单纯引入资本而忽视产业生态建设。有效的税收政策、土地与人才配套,以及与教育体系的衔接,都是提升外资效益的关键。 展望未来,关税只是推动全球供应链重构的一个触发因素。

技术进步、能源与气候政策、地缘政治格局、以及全球需求结构的变化都会共同塑造跨国企业的布局选择。日本企业将继续在成本、市场接近性、政治风险与政策激励之间权衡其生产与投资决策。美国作为全球最大消费市场与技术创新中心,仍对外资具有强吸引力,但能否长期维持这一地位,将取决于其政策连续性与营商环境。 结论性判断需保持谨慎。关税促使日企加快在美落地并带来可观的资本流入,这对美国就业与产业链弹性是利好;但对日本而言,出口下滑与潜在的产业外移构成挑战,需要政策上做出积极应对。企业方面,应尽早评估供应链暴露点,制定迁移成本与时间表,并结合本地化策略与风险对冲措施。

政府层面应推动国际协商减少保护主义冲动,同时通过内部改革提升竞争力与社会保障,确保在全球化调整中实现平衡与韧性。未来几年,日美两国在贸易、投资与产业政策上的互动,将继续影响全球制造格局与经济增长路径。 。