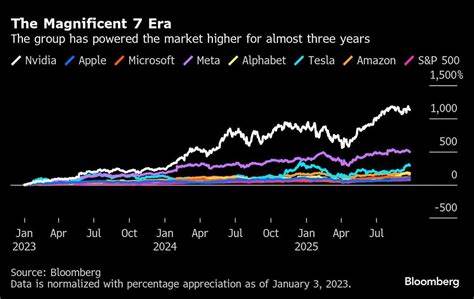

在生成式人工智能彻底改变市场想象力的过去几年里,投资者习惯把注意力集中在所谓的"Magnificent Seven"上:NVIDIA、微软、苹果、Alphabet(谷歌母公司)、亚马逊、Meta和特斯拉。这些企业凭借各自的技术实力、规模经营能力与生态系统优势,一度成为引领股市、推动指数上涨的核心力量。然而,随着AI应用进入产业深化阶段,市场开始意识到单一"七巨头"框架难以全面覆盖真正受益于AI浪潮的公司群体。新的赢家可能来自云端之外的芯片供应链、企业级软件、数据基础设施和行业垂直化解决方案提供者。 为什么"七巨头"不再足够代表AI机会 在AI投资热潮初期,几家大型科技公司的名字被自然而然地列入"必买名单"。它们的市值体量和在云计算、应用分发、社交平台及硬件生态中的主导地位,使得任何技术变革都很难绕开它们。

但AI逐步从"模型能力"的角度转向"模型落地与行业化"之后,赢家的定义发生了变化。模型训练与推理需要大量算力和半导体创新,企业级AI需要与现有业务流程深度结合,行业用户在安全、成本、可解释性和合规方面的要求日益突出。这些需求带来了新的价值链位置,传统的消费互联网公司并不必然占优。 NVIDIA和微软等公司确实在技术和生态上保持领先,但像Broadcom、Oracle、Palantir等被外界频繁提及的名字,正代表着另一类更贴近落地场景的价值。Broadcom以其高性能芯片和服务器组件在数据中心层面受益,Oracle长期在企业级数据库与云服务有深厚积累,而Palantir在行业数据整合与定制化AI应用方面具有明显优势。换言之,未来的赢家不单是能造模型的公司,更是能把模型嵌入企业流程、解决垂直行业问题并持续产生付费收入的公司。

潜在替代阵营的构成逻辑 新的AI赢家可以从三个维度来理解:基础设施层、平台与工具层、行业解决方案层。基础设施层包括半导体设计、数据中心组件与专用算力提供者,这些公司以硬件和底层软件确保AI模型能够高效训练与部署。平台与工具层指的是提供模型训练平台、数据管理、模型监控和推理服务的企业,它们把复杂的AI能力转化为可供企业直接调用的产品。行业解决方案层则是把AI深度定制到金融、医疗、制造、能源等垂直行业的公司,它们往往擅长将AI与专业知识结合,输出可衡量的商业价值。 代表性公司与其角色 一些被市场与分析师反复提及的公司可以代表上述不同层次的价值。Broadcom作为全球领先的半导体与网络设备供应商,其在数据中心交换芯片、网络接口卡以及专用加速器领域的布局,使其能从云端算力需求中长期获益。

Oracle在过去几年加强了对云基础设施与企业应用的整合,并强调针对企业客户的安全合规与数据治理能力,这些是企业级AI落地的核心诉求。Palantir凭借平台化数据融合与分析能力,为国防、金融与工业客户提供定制化AI解决方案,体现了行业化落地所带来的粘性与高毛利。 除此之外,像Snowflake、C3.ai等专注于数据和AI平台的公司,以及一些在模型推理与优化上有独特技术的中型企业,也可能成为"新七强"外的重要补充。它们在数据管理、模型部署与运营层面的能力正成为企业选择AI供应商时的关键考量。 估值与增长预期的重新校准 把注意力从一小撮超级巨头扩散到更广泛的AI生态意味着投资者需要用不同的估值思路看待这些公司。一方面,像Broadcom这样的半导体巨头通常具备稳定的自由现金流和较高的毛利率,估值更多反映其在数据中心硬件需求中的定价权与周期性波动。

另一方面,企业软件与平台公司(如Oracle、Palantir)则更强调经常性收入、客户留存率和合同规模的可见性,因此评估时要重点关注ARR(年度经常性收入)、净留存率与客户获取成本。 在生成式AI背景下,市场对增长的预期常常会推高相关公司的估值溢价,但投资者必须谨慎区分"故事"与"经济实质"。能否持续将AI能力转化为付费产品,是否能在市场竞争中保有差异化优势,以及宏观环境对企业IT支出的影响,都是决定长期回报的关键因素。 风险点与监管考量 AI相关投资并非没有风险。技术风险包括模型通用性不足、推理成本居高不下以及关键原材料或工艺短缺等。商业风险体现在客户采用节奏不确定、替代解决方案涌现和行业内竞价压力。

更重要的是监督与合规风险正在上升,尤其是当AI被用于金融、医疗或公共安全等敏感领域时,数据隐私、可解释性和监管合规会直接影响产品落地速度与市场接受度。 此外,地缘政治与供应链风险对半导体行业尤为关键。出口管制、关键设备限制或产能集中度过高,都可能对像Broadcom和NVIDIA这样的硬件供应商带来冲击。对软件与服务提供商而言,合规性要求的提高会增加运营成本,但也可能形成新的进入壁垒,有利于具备合规能力的企业长期获益。 构建面向AI时代的投资组合思路 面对AI产业链的重构,投资者应平衡成长性与防御性,既要捕捉高增长的机会,也要控制集中风险。首先,评估一家公司在AI价值链中的位置及其可持续竞争优势至关重要。

那些在数据治理、企业采纳路径、行业知识和长期合同上有明显优势的公司,往往比单纯依赖大模型吸引眼球的公司更能实现稳定变现。其次,关注盈利质量和现金流。虽然高增长公司值得持有,但过高的估值和微薄的盈利质量会在市场调整中受挫。 在具体工具上,除了直接持股之外,ETF和主题基金提供了一种分散投资AI生态的方法。选择ETF时要看其覆盖范围、成分股构成以及是否偏向基础设施或应用端。对偏好主动管理的投资者而言,寻找有深度行业研究能力的基金经理,可能帮助在复杂的AI赛道中筛选出真正具备商业落地能力的公司。

实战中的观察指标 要判断一家企业是否能成为AI时代的长期受益者,可以关注几个可量化的指标。其一是客户留存与扩展能力,尤其是大客户的项目扩展情况,它直接反映产品在行业内的粘性。其二是与AI相关的营收占比与增速,明确公司现有业务中有多少已经实现了AI化并带来可观营收。其三是研发投入及其效率,创新驱动的公司需在研发投入与产出之间保持良好平衡。其四是与生态伙伴的合作关系,良好的渠道与合作网络能显著降低客户采用成本并加速规模化。 长期视角与短期投机的区分 短期内,市场情绪和宏观波动会放大AI题材的涨跌,媒体报道和基金流向常导致相关股票快速起伏。

但从长期投资角度看,关注商业模式能否产生可预测现金流、是否有长期客户承诺以及是否能持续创新,是筛选出真正"替代七巨头"的关键。历史上每一次技术浪潮最终让位于那些把技术转化为持续商业价值的企业,而非单纯技术噱头的公司。 结语:从标签化到细分化的投资转变 "Magnificent Seven"曾代表着市场对科技巨头在重大技术变革中获益的集中预期。但生成式AI的普及正在推动一场更为细分和多元的胜出逻辑:基础设施供应商、企业级平台与行业化解决方案提供者都可能成为新的增长引擎。对投资者而言,关键不是简单替换名单,而是理解AI如何改变不同产业的商业模式、识别那些能够把AI能力持续变现并具备长期护城河的公司。只有将战略视角与严格的基本面分析结合起来,才能在下一轮AI驱动的市场中找到真正值得长期持有的股票组合。

。