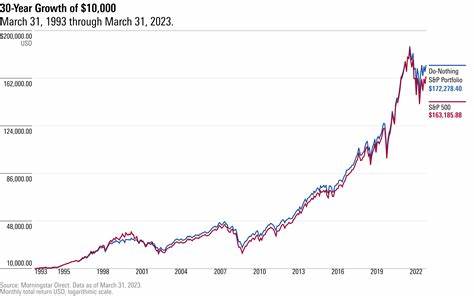

近期美国股市展现了一种不同寻常的走势,道琼斯工业平均指数(Dow Jones Industrial Average)表现超越标普500指数(S&P 500),引发市场广泛关注。与此同时,整体市场情绪明显转向风险规避模式,资金流向防御性板块,投资者表现出谨慎态度。本文将深入剖析导致这一现象的多重因素,分析市场结构的微妙变化,并探讨未来可能的走势和投资机会。首先,从最新市场数据出发,道琼斯指数显示出相对的坚挺,尽管大盘整体压力不小,但道指逐步走高反映出其内在的韧性。相比之下,标普500指数走势较为平稳,甚至略显疲软。纳斯达克综合指数则表现出一定的分化,有涨有跌,但整体受制于科技股波动及市场情绪。

资金流动的分布展现了明显的板块轮动特征,消费必需品、医疗保健和公用事业成为投资者重点青睐的方向,这些行业因其稳定的现金流和较低的波动性,成为避险资金的首选。风险偏好下降源于多重宏观经济不确定性,包括全球经济复苏的节奏放缓、通胀压力持续、以及地缘政治因素的影响。这些因素令投资者对未来股市回报的预期趋于保守,转而加重对资产安全性的考量。与此同时,债券市场表现引发关注。美国十年期国债收益率的波动幅度加剧,某种程度上反映市场对通胀和利率政策的再评估。收益率上升在短期内增强了债券的吸引力,进一步推动部分资金从股市流出。

数字资产领域如比特币近期价格下跌明显,跌幅超过两个百分点,显示出投资者对高风险资产的警惕情绪上升。美元指数反而走强,体现出避险资金对美元的需求增加,这一趋势与股市风险偏好的下降相吻合。在这一复杂的市场环境中,不同行业和板块的表现呈现出较大分歧。传统工业和金融板块因具备相对稳定的盈利模式和分红能力而受到青睐,而高成长性但波动剧烈的科技板块则承压明显。投资者在配置资产时普遍采取更加谨慎和分散的策略,增强防御属性的资产占比提高。分析人士认为,当前市场处于关键转折点,短期内避险情绪可能持续,但从中长期看,随着经济数据的逐步明朗和政策的逐渐调整,市场仍存在反弹和结构性机遇。

投资者应密切关注宏观经济指标变化,关注企业盈利表现及市场估值合理性,灵活调整投资组合以应对不确定性。未来,投资者需要特别关注通胀走势以及美联储货币政策的动向,因其对市场流动性和风险偏好具有决定性影响。同时,全球经济复苏态势、地缘政治风险缓解或加剧,也将对资金流向产生深远影响。总体来看,道琼斯指数近期的领先表现既体现了市场对传统价值股的重新认可,也反映出资金在波动加剧时的避险本能。标普500指数和纳斯达克指数的相对滞后则反映了成长股及创新板块面临的挑战。投资者在配置资产时不仅要关注短期市场波动,还需把握宏观经济和政策的长期趋势,避免盲目追逐高风险资产。

综上所述,美股市场正处于避险模式,资金流向防御性板块持续增强,道琼斯工业平均指数因此受益并超越标普500指数。未来市场将继续面临多重不确定因素,投资者应保持警觉,灵活应对,以实现资产的稳健增值。