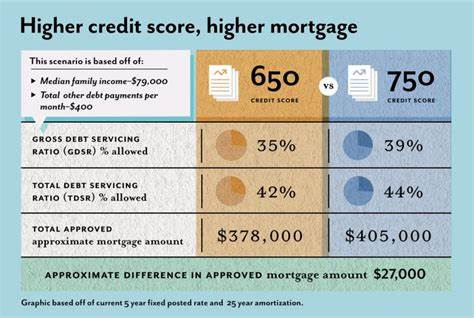

近期房贷利率始终维持在较高水平,许多购房者不禁关心自己的信用评分会对贷款利率产生多大影响。事实上,信用评分是贷款机构在审批房贷时极为重要的指标之一。2025年10月,基于Curinos和myFICO.com的数据分析,信用评分与房贷利率之间的关系愈加明显。通常,信用评分越高,贷款利率越低,从而显著降低购房者的月供压力和总利息支出。以一笔30万美元、首付20%、且含一个折扣点的贷款为例,信用评分的提升可以使得年利率降低约0.75个百分点,长期来看,这将为购房者节省超过5.5万美元的利息支出,每月月供也会相应减少约155美元。信用评分作为财务健康状况的综合体现,是贷款利率的重要参考,但它并非唯一决定因素。

除了信用评分,贷款机构还会综合考量借款人的债务收入比、贷款价值比以及首付款比例等指标。债务收入比,也即每月债务支出与税前收入的比率,反映了借款人承担额外贷款的能力。贷款价值比是贷款金额与房屋市场价值的比例,首付款越高,贷款价值比越低,贷款机构承担的风险相对减少,贷款利率也会更优惠。此外,贷款期限也是影响利率的因素之一。通常,贷款期限越短,例如15年期贷款,利率较低,月供相对较高;相反,30年期贷款利率会高些,但月供压力减轻,适合不同购房者的需求。不同贷款产品类别的利率也存在差异。

常见的传统抵押贷款由房利美和房地美两大政府支持企业设定标准,利率相对透明稳定。相比之下,政府支持的贷款项目,如美国农业部贷款(USDA贷款)、联邦住房管理局贷款(FHA贷款)和退伍军人事务部贷款(VA贷款),针对特定群体优惠明显,尤其是VA贷款通常能享受最低的利率待遇,适合具备军人背景的借款人。对于信用评分处于低端的借款人来说,FHA贷款的门槛最低,允许信用分数低至500,且只需10%的首付即可申请,这为首次购房者和财务状况稍弱者铺平了购房道路。另一方面,传统贷款通常要求620以上的信用分才能获得资格,利率也更具竞争力。关于信用评分的未来,房利美和房地美正计划引入VantageScore 4.0作为与FICO评分并用的评分体系,这将可能帮助大约500万名借款人改善申请资格或获得更低利率。同时,FICO也逐步将直接向贷款机构提供信用评分,预计未来借款人获取信用分的相关成本有望下降。

为何信用评分会对贷款利率影响如此显著?首先,信用评分反映了借款人过往的还款记录、债务管理情况及信用历史长度等多维度信息,是评估借款人信用风险的综合指标。高信用评分意味着违约风险低,贷款机构愿意以较低利率放款,反之则需要更高利率来覆盖潜在损失风险。购房者应积极关注并提升自身信用状况,从而在贷款市场上获得更多优惠。例如,减少信用卡负债、按时还款、避免频繁申请信用额度等,都是提升信用分数的有效方法。购房者还需注意,除信用评分外,贷款利率会因区域及房产类型等因素存在差异。例如,大城市或热门市场的房价较高,相应的贷款利率可能有所上涨。

另外,目前市场整体利率水平也深受宏观经济环境和联储政策影响。近年来,由于通胀压力和经济不确定性,联邦储备多次加息,直接推动了抵押贷款利率走高。因此,在选择贷款时,购房者应密切关注市场变化,合理安排贷款时机。尽管近年来出现过低至3%以下的超低贷款利率,但这是联储为应对新冠疫情经济冲击的临时措施,未来利率恢复正常水平或回落至3%左右仍需较为严峻的经济挑战。当前市场中,平均30年固定利率贷款的中位利率约在7.3%以下,属于较为合理的水平。购房者应在综合考虑房价、利率及个人信用状况的基础上,选择最适合自身情况的贷款方案。

有些借款人可能会考虑调整利率贷款(ARM),这类贷款初期利率较低,但后期利率根据市场情况调整,存在一定不确定性。选择ARM需要慎重评估未来利率趋势及个人还款能力。总之,信用评分对当前房贷利率的影响不容忽视。提升信用评分不仅能够帮助购房者获得更低的利率,还能显著减少购房过程中的财务压力。结合合理的首付款比例,控制债务收入比,选择适合自身的贷款期限和类型,购房者可最大化利益。随着金融机构调整评分体系及服务模式,购房贷款环境将更加透明和多元化,购房者需保持信息敏感,与专业人士充分沟通,确保贷款决策科学合理,实现理想置业目标。

。