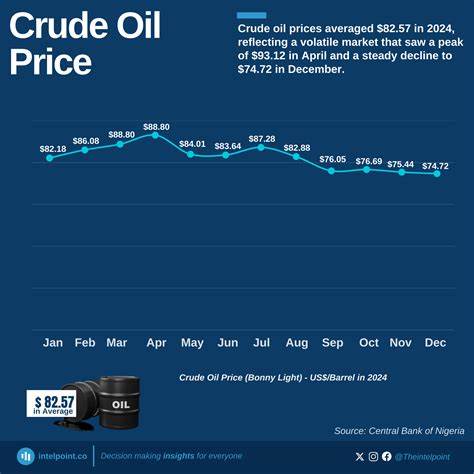

近期全球原油价格经历显著下跌,投资者和业内分析师纷纷将目光聚焦在不断扩大的全球原油供应过剩问题上。国际油市正在经历一场复杂的供需博弈,生产国增产意志强烈,而全球需求回升趋势却不及预期,双重压力引发油价承压回落。本篇内容将剖析这场油价下跌背后的核心驱动因素,探讨OPEC+的生产策略、美国及俄罗斯的市场动态,以及全球经济环境对油市的影响,助力读者全面理解油价波动的深层逻辑。当前原油市场的主要趋势是由全球供应量逐步攀升所引领。2025年7月初,OPEC+成员国一致决定从8月起将原油日产量提高54.8万桶,此举超过市场普遍预期的41.1万桶增幅。沙特阿拉伯作为组织领头羊,明确表示未来可能继续采取类似规模的增产措施,旨在打击未经组织限制产量的成员国,同时向市场释放供应能力,稳固其市场份额。

这些策略显著改变了原有的产量控制格局,预计将持续对全球原油市场供应产生积极但压力增大的影响。事实上,在此前几个月中,OPEC+已连续两个时间段分别提升日产量约41.1万桶,整体供应规模突破了近一年半以来的新高,达到了2810万桶。此类大规模产量释放,试图逆转此前由于疫情影响及地缘政治动荡导致的两年减产协议,计划在2026年9月前逐步恢复约220万桶的日产量,使原油市场供应更加宽松。与此同时,市场对未来需求的担忧也不断加剧。国际能源署(IEA)发布警示称,随着全球经济增速放缓及能源结构转型,2025年全球原油需求增长将面临严峻挑战。库存积累的速度已经达到每天100万桶,估计第四季度油市将出现相当于全球消费总量1.5%的供过于求现象。

此信息直接打击了油价的上涨动力,投资者对供大于求的恐慌进一步压低油价水平。因供应过剩担忧,美元指数出现连涨,对以美元计价的原油形成价格压力。美元走强使得持有其他货币的买家购买原油成本提升,抑制了需求回暖的空间。此外,美国本土的油品库存动态也对市场心态产生影响。美国能源信息署(EIA)发布的数据显示,截止至7月11日当周,美国原油库存减少了约385.9万桶,为三周以来首次库存下降,短期或有助稳定价格。然而,汽油和柴油库存却分别出现了上升,反映出成品油需求结构仍然复杂且充满不确定性。

美国原油日产量略有回落至1337.5万桶,低于创纪录的1363.1万桶,显示产能趋于平稳,短期内难以通过供给端调整来明显影响价格走势。全球油轮库存变化则揭示了另一层市场信息。数据统计显示,停留在国际航运油轮上的原油库存下降了4.6%,达到7803万桶。这表明市场对于油品库存去化有一定程度的积极进展,部分缓解了供过于求的压力,但整体仍处于较高库存水平。除了供需基本面的影响,地缘政治亦在潜移默化地影响油市。近日美国前总统特朗普对俄罗斯石油出口制裁持谨慎态度,未采取实质性的额外限制措施,仅以关税威胁形式存在,未能构成对俄罗斯油气出口的直接打击,令市场避开了更为严峻的供应中断风险。

整体而言,原油价格的下跌反映了市场对未来油品供需不平衡的高度敏感。面对OPEC+持续采取的增产姿态,全球经济增长放缓带来的需求疲软,美元坚挺的宏观货币环境,美国原油生产及库存的复杂变动,投资者需保持高度警惕和灵活应对。未来几个月,油价可能在供应过剩和需求恢复之间波动,短期内缺乏明显的价格突破动力。对于生产国而言,如何平衡增产与价格稳定成为重要课题。沙特等核心成员希望用增产改变部分违规产油国的过度增产习惯,通过释放产量打压违规者,维护联盟内部纪律,而这一策略是否能够长久维持尚需观察。与此同时,全球能源转型的趋势也为传统石油产业提出了长期挑战。

电动汽车、新能源发展和碳中和目标持续影响油品需求结构和增长速度。市场参与者不仅要关注短期的供需变化,更需审慎评估能源行业的深层次变革。综上来看,2025年中期全球原油价格的回调是一场多因素交织的市场调整。供应端的扩张压力和需求端的不确定预期构成价格主要制约,而美元指数和地缘政治动态提供了额外的波动驱动力。投资者应结合多方面信息,密切跟踪OPEC+产量政策的变化及全球宏观经济发展,合理判断未来油价走势。同时,关注原油库存数据和货币市场动态可以帮助把握价格波动的短期节奏。

随着第四季度临近,全球是否能成功消化已有库存,将成为油价能否企稳甚至反弹的关键。能源市场的快速调整和不确定性提示市场参与者必须灵活应对,审慎布局,以实现风险管理和资产配置的最优平衡。