富国银行(Wells Fargo & Company)作为美国最大的金融服务公司之一,其季度财报不仅影响公司股价走势,也在一定程度上反映美国金融行业的整体健康状况。随着2025年第二季度财报发布日期的临近,市场和投资者纷纷聚焦于这家市值高达2602亿美元的金融巨头的最新经营表现和未来展望。本文将对富国银行即将发布的财报做深入分析,解读其关键财务指标、板块业务表现及行业影响,帮助投资者全面了解和把握潜在投资机会。 富国银行经营范围广泛,涵盖消费者银行与贷款、商业银行、企业与投资银行、财富及投资管理四大业务板块。其通过遍布全球的4700多家零售营业网点、ATM机及数字平台,为客户提供多样化的金融解决方案。作为行业内的龙头企业,富国银行的业绩表现经常成为投资分析和市场趋势研判的重要风向标。

根据目前市场预测,富国银行2025财年第二季度的调整后每股收益(EPS)预计将达到1.41美元,相较去年同期的1.33美元实现超过6%的增长。值得注意的是,过去四个季度中,公司均超越华尔街预期,第一季度的实际EPS比分析师平均预期高出3.3%。这种连续超预期的表现显示出公司盈利质量的稳定提升和风险控制的有效性。同时,这一数据也将为投资者提供信心,支撑其股票价值的提升。 从更广泛的年度业绩看,分析师预计富国银行2025财年的调整后每股收益将达到5.72美元,较2024年的5.52美元增长3.6%。这一增长反映出公司在抵御宏观经济挑战的同时,依然保持稳健的盈利能力。

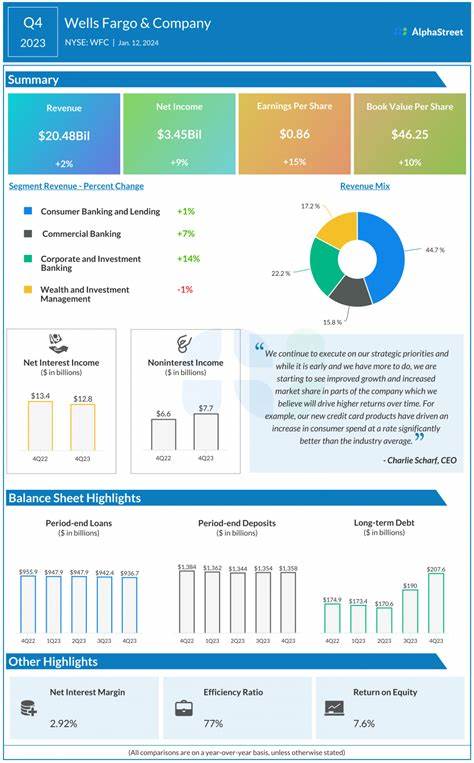

更为乐观的是,展望2026财年,预计调整后EPS将达到6.70美元,同比上涨17.1%。这显示出市场对富国银行未来业务扩展和盈利增长潜力的积极预期。 近年来,富国银行股票的表现强劲,过去52周股价上涨超过40%,明显领先于标准普尔500指数的12.1%涨幅以及金融行业精选板块的26.3%的回报。这不仅反映出市场对公司基本面的认可,也展现出投资者对其未来增长潜力的看好。 不过需要关注的是,尽管公司在第一季度实现了超过预期的调整后EPS,股价表现却出现了短期波动。2025年4月11日,公司发布的总收入为202亿美元,较去年同期下降了3.4%,未达到分析师预期。

同时,净利息收入亦下滑了6%,至115亿美元,受制于利率走低、存款定价压力及贷款余额减少等多重因素的影响。这些挑战反映出富国银行在传统银行业务领域面临的环境考验。 然而,监管政策的潜在变化为公司带来利好。2025年6月18日,传出联邦监管机构可能下调富国银行的强化补充杠杆率(eSLR),幅度高达1.5个百分点。这意味着公司将释放更多资本弹性,能够扩大交易和贷款活动,从而推动业务增长和盈利能力提升。受此消息影响,罗蒙德詹姆斯分析师大卫·朗(David Long)将公司股票目标价调升至84美元,进一步提振了市场信心。

当前,分析师对富国银行股票的总体评价谨慎乐观:在25位覆盖该股的分析师中,有15人给予“强烈买入”评级,2人推荐“适度买入”,而8人则持“持有”态度。富国银行的交易价格仍低于分析师的平均目标价81.64美元,显示出一定的上行空间。投资者应密切关注公司财报揭示的实际业绩,结合宏观经济走势及监管政策变化,合理评估风险与机遇。 综合来看,富国银行即将发布的季度财报不仅是对其近期业务表现的检验,更将影响其未来发展路径。股票投资者、金融分析师以及行业观察者均期待着公司在消费者银行、商业服务、财富管理及投资银行各线产品的强劲表现,以及管理层对未来战略的清晰表述。尤其是在利率变化和监管环境调整的背景下,公司如何平衡风险与增长,将成为财报解读的焦点。

对个人投资者而言,关注富国银行的季度财报,既是了解银行业发展脉络的重要窗口,也是把握美国金融市场动态的关键切入点。结合公司持续的盈利超预期趋势和较高的市场认可度,富国银行有望继续在未来资本市场展现竞争优势。与此同时,需要关注利息收入的波动、信贷风险管理以及政策调整带来的不确定因素。 在全球经济逐步复苏、金融科技快速发展的大环境下,富国银行积极推进数字化转型和客户体验优化,致力于增强业务的长期韧性。预计这些战略举措将在未来数季度内逐步体现在财务报表和经营指标上,为公司培育更多增长动力。 总之,富国银行下一季度财报将全面展现这一金融巨头的业务实力与市场地位,是投资者制定投资策略、分析经济形势的重要参考。

建议关注公司发布的详细数据及管理层评论,结合宏观经济和行业形势,理性分析其未来发展潜力,从而做出更加明智的投资决策。