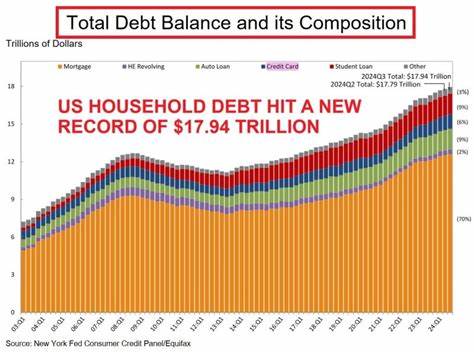

2025年第二季度,美国家庭债务再次刷新历史纪录,累计总额达到18.39万亿美元。这一数字涵盖了住房抵押贷款、住房净值信用额度(HELOC)、汽车贷款、信用卡债务以及学生贷款的总和。从2019年第四季度以来,债务总额已增加了4.24万亿美元,表现出债务快速上升的趋势。在当前经济环境下,这种持续攀升的债务水平引发了社会各界的广泛关注,人们纷纷思考自己是否正处于财务风险之中。 住房抵押贷款依然是美国家庭债务的最大组成部分。截至2025年6月,住房抵押贷款余额增长了1310亿美元,达到12.94万亿美元。

尽管新发放的抵押贷款略有增加,达到4580亿美元,但超过5.3万户房主进入了止赎程序,这显示部分房主正在承受较大财务压力。购房者的信用评分略有提高,可能反映出贷款标准趋严,借款人需具备更强的信用资质。住房市场的这一变化同时揭示出高债务环境中,房主维持贷款的能力正受到挑战。 除了传统抵押贷款,住房净值信用额度的余额也持续增长,达到了4110亿美元。2025年第二季度,该项余额增加了90亿美元,这已是连续第13个季度增长。与2022年初相比,HELOC余额增加了近1000亿美元,显示越来越多的房主选择通过借贷释放房产价值来应对资金需求。

尽管住房净值贷款提供了灵活的资金支持,但过度依赖此类债务可能埋下财务风险的种子,尤其是在房价波动或利率上升的背景下,借款人可能面临更高的偿债压力。 信用卡债务也显示出显著上升的态势。2025年第二季度,信用卡余额攀升了270亿美元,总额达到1.21万亿美元。在持续的通货膨胀压力下,许多家庭的可支配收入被压缩,生活成本居高不下,导致他们不得不用信用卡来弥补日常开销的缺口。信用卡逾期率达到了6.93%,显现出越来越多的消费者难以按时偿还账单。高额信用卡债务及逾期情况反映了部分群体的财务脆弱,长期依赖信用卡可能导致信用评分下降,进而影响未来的贷款和融资能力。

汽车贷款余额也在不断攀升。截至2025年6月,汽车贷款余额增加了130亿美元,总额达到1.66万亿美元。新车贷款和租赁额度达到了1880亿美元,比第一季度增长了220亿美元。同时,新借款人的信用评分下降了6分,表明越来越多信用状况较弱的消费者在尝试购车融资。汽车贷款余额及贷款人信用质量的变化,反映出消费者面对价格上涨和贷款利率上升时所承受的压力,也提示潜在的违约风险增加。 学生贷款余额同样有所回升,6月份增加了70亿美元,目前达到1.64万亿美元。

随着联邦暂停学生贷款还款政策结束,逾期还款的情况逐渐显现,超过10%的学生贷款余额已逾期90天以上。学生贷款违约率的提升不仅影响借款人的信用评估,还可能波及他们的生活质量和财务未来。对于许多年轻人来说,负担沉重的学生贷款成为阻碍经济独立和消费能力提升的重要障碍。 在这样一个债务总量持续攀升的时代,每个家庭都面临着不同程度的财务压力。虽然适度的债务能够支持生活品质和财富积累,但过度负债则可能引发连锁反应,威胁家庭经济稳定。专家建议,消费者应重点关注自身的债务水平和偿还能力,避免消费性债务的无节制增长。

积极管理债务结构,合理安排还款计划,是防范财务风险的关键所在。 在应对债务风险的过程中,提升个人信用评分同样重要。良好的信用记录不仅有助于获得更低利率的贷款,还能在紧急情况下获得必要的金融支持。此外,储备紧急资金、控制非必要支出以及合理规划财务目标,能够增强抵御经济波动的能力。疫情与经济变动交织带来的不确定性,要求每个家庭更加审慎地管理自身负债,确保财务健康。 目前美国经济仍面临多重挑战,包括通胀压力、利率调整以及就业市场的波动。

家庭债务持续上升,表明经济复苏尚未完全稳固。政府和金融机构需要协同努力,推动负责任的借贷行为,防止个人和整体经济陷入债务危机。公众层面,加强金融教育,提升债务管理意识,是缓解风险的长远之道。 总的来说,当前美国家庭债务创下历史新高,涵盖住房、汽车、信用卡及学生贷款等多个方面。这一趋势反映出居民在高通胀和经济压力下维持生活质量的难度加大,也揭示了潜在的金融稳定风险。个人及家庭应及时评估自身债务状况,采取积极措施应对,不断提升财务管理能力。

只有这样,才能在瞬息万变的经济环境中守护好自己的经济安全,避免陷入债务漩涡。 。