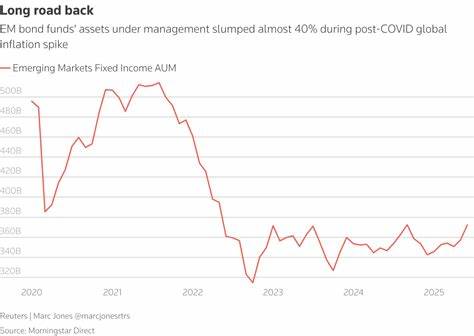

近年来,随着金融科技的快速发展,科技企业与传统金融机构的合作日益紧密,苹果公司的信用卡项目就是这一趋势的典型代表。苹果信用卡自推出以来,凭借其独特的用户体验和创新的金融服务,迅速积累了庞大的用户群体。目前,据华尔街日报报道,摩根大通(JPMorgan Chase)正处于与苹果公司就信用卡业务接手事宜的高级讨论阶段,极有可能取代现有的合作银行高盛集团(Goldman Sachs),成为苹果新的信用卡发行机构。此次潜在的合作不仅象征着金融和科技领域的深度融合,也预示着信用卡市场格局即将发生重要变化。苹果信用卡项目自2019年推出以来,已成为苹果生态系统的重要组成部分。该卡由高盛发行,利用苹果强大的品牌影响力和庞大的用户基础,迅速获得了广泛的采用。

截止目前,苹果信用卡的余额规模约为200亿美元,且保持稳定增长。然而,合作超过两年后,苹果开始寻求替代方案,意在通过新合作伙伴进一步提升服务质量和市场竞争力。在多方考虑中,包括美国知名信用卡发行机构如美国运通、资本一、同步金融以及一些金融科技和私人信贷公司,均成为潜在接盘者。最终,摩根大通凭借其庞大而多元的消费者金融版图、雄厚的资本实力及丰富的信用卡运营经验,成为苹果的首选合作方。双方的谈判自去年初开始,近期已显著加速。据悉,苹果更倾向于与摩根大通结盟,这反映了双方期望整合各自优势,共同推进金融科技创新与用户体验优化的目标。

此次合作如若成功,摩根大通将获得接触苹果超强客户基础的宝贵机会,有望借此推广更多金融产品,提升其市场渗透率;而苹果则能依托摩根大通成熟的消费者金融渠道,为旗下产品和服务销售注入强劲动力。虽然谈判处于推进阶段,最终成交尚未尘埃落定,仍存在一定的不确定性。影响交易成败的核心因素之一是苹果卡项目目前信用资产结构的特殊性。该项目中,较高比例的借款群体属于信用评分较低的次级借款人。具体来看,截至今年三月底,苹果信用卡账户中约有34%的余额属于信用评分低于660的用户,这一比例明显高于摩根大通自身信用卡组合中15%的次级借款比例。高比例的次级借款用户意味着更高的信用风险,也影响着收购价格的协商。

此外,苹果卡的逾期率也高于业界平均水平。数据显示,三月底高盛信用卡逾期率(超过30天未还款)约为4%,而同期商业银行信用卡行业平均逾期率为3.05%。这种较高的逾期风险给未来的业务运营带来挑战。尤为特殊的是,苹果信用卡的政策中不收取逾期罚款,这种做法固然在消费者中增强了友好度和吸引力,却也减少了发卡机构的核心收入来源,加剧了风险治理的复杂性。除了信用风险外,支付网络的选择也成为另一个焦点。据报道,Visa为争夺成为苹果信用卡的新支付网络,提议向苹果支付约一亿美元作为替代当前的万事达网络。

这一举措显示出背后激烈的市场竞争和资本博弈。值得一提的是,苹果此前遭遇过针对其支付和卡业务涉嫌市场垄断行为的诉讼,但今年初美国联邦地区法院法官驳回了相关指控,缓解了苹果未来在支付生态合作中的法律压力。此次苹果拟由摩根大通接手信用卡业务,是金融科技领域优势资源整合的典范。摩根大通是美国最大的银行之一,资产规模和客户基础都居行业领先,相较于高盛,其消费者信用风险管理和市场覆盖能力更强,或将为苹果卡项目注入新的活力和安全保障。同时,这也体现了苹果深化自有金融产品生态的决心,通过与强劲的银行合作伙伴协作,持续提升用户体验和产品创新。未来,这一潜在合并将对信用卡市场生态及消费金融产品的竞争格局带来深远影响。

苹果的用户基数涵盖全球亿计智能设备拥有者,携手拥有丰富金融服务经验的摩根大通,无疑将加速打造一个以科技为驱动、数据为支撑的未来信用卡新模式,为用户提供更加个性化、多样化且安全的金融服务体验。综上所述,摩根大通与苹果的信用卡业务合作谈判标志着金融与科技结合的又一重要里程碑。双方谁能最终达成协议,仍需密切关注未来进展,但无论结果如何,这一事件已对业界产生重要影响,激发了各方对未来数字金融创新的期待。对消费者而言,这也可能意味着更加优质、便捷的信用卡产品和服务体验,推动信用卡市场迈向更智能、安全与个性化的新时代。未来,随着合作的持续深化,苹果和摩根大通将共同探索更广泛的金融科技创新领域,如数字钱包、消费信贷、智能还款方案以及多样化奖励计划等,进一步巩固双方在科技金融领域的领先地位。可以预见,Apple Card的下一阶段将基于更强大的银行支持与科技创新,为用户带来更加丰富和安全的消费体验,推动全球信用卡行业进入崭新的发展阶段。

。