近年来,新兴市场经过长期的波动和调整,终于迎来了令人注目的复苏迹象。2025年上半年,新兴市场的股票及债券资产表现显著优于发达市场,许多国家的货币更是取得了两位数的涨幅,这一切似乎预示着新兴经济体将开启新的增长周期。然而,随着美元走强趋势的重新显现,这一复苏进程正面临严峻考验,全球投资者和经济分析师纷纷警示,复苏之路或将更加崎岖。 美元作为全球主要储备货币和交易媒介,其走势对新兴市场资本流动和金融稳定具有关键影响。今年年初至六月,美元出现明显回落,达到10%的跌幅,与此同时,新兴市场的资本大量流入,股票指数显著上涨,国家经济增长预期也被国际货币基金组织调高。过去的经验显示,美元走弱往往是新兴市场资产表现优异的背后驱动力,这一次同样如此。

低估值、积极的经济数据和国际资本的青睐共同促进了市场的回暖。 然而,进入七月,美元首次连续上涨,打破了此前的下跌趋势。与此同时,全球大科技巨头的股票表现远远超过新兴市场指数的涨幅,结果使得部分资本从新兴市场撤出,回流至发达经济体。市场分析人士指出,当前的形势颇似2017年特朗普政府第一任期初期,初期美元走弱带动新兴市场强劲反弹,但随后美元强势回升,新兴市场面临资金流出的压力。 美元回升原因多样,主要包括美国经济韧性增强、加息预期升温以及国际贸易局势的不确定性。美国总统重新强化“让美国再次伟大”的政策主张,给市场带来了对美元和美国经济的信心。

同时,美国公布的经济数据表现坚挺,也加剧了投资者对美联储可能维持紧缩政策的预期。虽然后续美国对新兴市场国家如印度、巴西等地的关税政策仍存悬念,但整体美元走势的强硬无疑给这些国家带来了外汇市场的压力。 新兴市场经济体多依赖美元融资,美元走强意味着偿债成本上升,货币贬值压力显著。尤其是本币债务较重的国家,将面临资本外逃和债务违约风险增加的问题。此外,美元强势也影响商品价格,许多新兴市场国家作为商品出口大国,其出口收入和财政收入将受到负面影响,从而限制经济进一步复苏。 以中国和巴西为例,中国股市今年大幅上涨,成为新兴市场中的佼佼者,且中国与美国间的贸易协定出现缓和迹象,这在一定程度上提振了市场信心。

然而,美元走强依然给中国的出口和部分成长型企业带来了压力。巴西的本币和本地债券市场年初表现强劲,但由于外资流出有所加快,其金融市场波动性增大,政策制定者面临如何维持稳定和吸引资本的双重挑战。 此外,非洲代表性经济体加纳在本年度货币价值飙升40%,显示新兴市场中的分化特征日益明显。资本流入的强烈需求使投资者对于部分新兴市场持乐观态度,但总体市场环境依旧脆弱。投资者要求的风险溢价下降至2008年全球金融危机以来最低水平,体现了市场对新兴市场信心的提升,但任何外部冲击都可能导致信心迅速逆转。 大型投资机构如贝莱德、PIMCO和多家主权财富基金纷纷表达对新兴市场的积极看法,推动了资本流向这些地区。

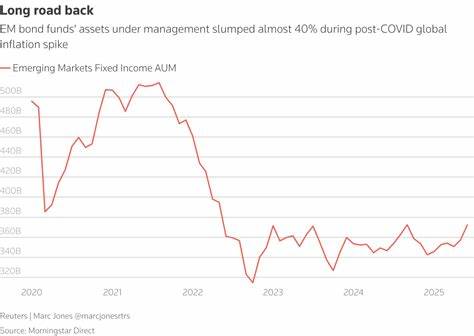

但是,正如一些银行分析师所指出,当买入新兴市场成为“共识”交易时,也会潜藏泡沫和系统性风险,投资者必须保持谨慎,关注潜在的市场调整。 从宏观经济视角来看,疫情后全球供应链、地缘政治冲突以及持续上升的全球利率环境为新兴市场前景增加不确定性。过去六年间,新兴市场债券基金现金流几乎为零,尤其是本币计价债券市场,投资者流失严重,这反映了历经动荡的新兴经济体吸引力不足。当前的复苏能否持续,关键取决于美国关税政策的走向、美元走势以及新兴国自身对经济改革和货币政策的实施能力。 展望未来,若美元能够继续走弱2.5%至3%,新兴市场有望获得更多流动性支持,从而稳固甚至扩大复苏的基础。反之,美元持续强势可能引发资本迅速撤离,加剧新兴市场货币和债券市场的波动。

同时,全球经济增长放缓的风险亦不可忽视,尤其是在贸易摩擦可能升级及地缘政治风险频发的背景下,新兴市场或将面临增长放缓甚至衰退的压力。 新兴市场改革深化和结构调整方面也亟需加速,以增强经济韧性和吸引长期资本。投资环境改善、产业升级和金融体系稳健发展是关键因素,可以帮助国家应对外部冲击,实现更加可持续的经济增长。国际合作和多边贸易体系的稳固同样重要,有助于降低贸易政策不确定性,促进全球经济良性互动。 总的来说,2025年新兴市场迎来了难得的企稳反弹机遇,但美元强势复苏带来的挑战不容忽视。投资者应关注全球宏观经济变化,灵活调整投资策略,同时新兴市场国家需要通过优化政策环境增强抗风险能力,才能把握这波复苏浪潮并走向更加稳健的发展道路。

未来一段时间内,美元走向、新兴市场政策调整以及国际政治经济环境将成为影响新兴市场命运的关键变量。在这样的复杂环境下,审慎与机遇并存,新兴市场的复苏仍充满变数和希望。