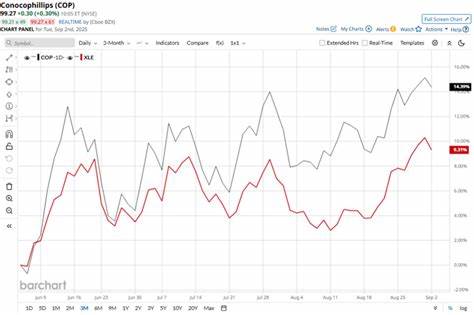

康菲石油(ConocoPhillips,股票代码:COP)作为全球领先的独立能源生产公司,长期以来在石油与天然气的勘探、生产、运输及销售领域占据重要地位。公司总部位于美国德克萨斯州休斯顿,业务遍及北美、欧洲、亚洲和澳大利亚,涵盖传统油气田、非常规资源、油砂以及液化天然气等多个高潜力领域。康菲石油以其庞大的资产规模和强劲的储量生产能力,被市场广泛认为是大市值能源巨头之一,凭借超过1200亿美元的市值,稳坐行业前列。尽管如此,近期康菲石油股价表现却引发了业界和投资者的广泛关注和讨论,是否在整体能源板块中呈现出相对落后的迹象,成为分析的重点。观察康菲石油自近一年来的股价波动可以发现,股票价格曾创下约116美元的52周高点后,经历了近14.5%的跌幅。与此同时,过去三个月内,股票有所反弹,并以14.5%的涨幅领先于能源板块代表性指数能源选股部门交易基金(XLE)的8.6%。

然而,当观察更长时间的表现,尤其是年初至今(YTD)时间段,COP仅实现了微幅上涨,领先于XLE 4.7%的涨幅却不显著。更值得注意的是,在过去的52周里,COP股价下跌幅度达12.8%,明显逊于XLE 1.7%的跌幅,间接反映出其更大的波动风险与可能存在的市场信心不足。技术指标方面,COP股价自上一年开始多数时间徘徊于200日移动均线以下,这通常被投资者视为较为弱势的市场信号。尽管如此,自今年六月以来,康菲的股价已重新站上50日移动均线,显示短期内市场对其走势有所期待或积极反应。财务表现方面,康菲石油在2025年第二季度报告中公布调整后每股收益为1.42美元,超出市场普遍预期。但令人关注的是,季度收入为147亿美元,未能达到分析师的预测,反映出整体市场需求和价格压力仍在制约公司增长。

公司当季的每桶油当量实现价格为45.77美元,同比下跌接近19%,这说明尽管产量有所增加,但原油市场整体价格疲软影响了收入表现。此外,康菲为第三季度设定的产量指导区间为233万桶-237万桶油当量/日,略低于第二季度的239万桶/日,意味着生产略有放缓,市场对这一信号反应谨慎。与此相比,行业内的另一家重要公司威廉姆斯公司(The Williams Companies, Inc.,代码:WMB)的股价在过去一年上涨了25.8%,且年初至今表现也稳健,同比增幅6.4%,显示其在市场环境中具备更强的增长动力和投资吸引力。这种鲜明的对比也进一步提升了投资者对康菲石油相对竞争力的质疑。造成康菲股价表现相对迟缓的因素包括,但不限于,全球能源供需结构调整、地缘政治的不确定性、油价波动以及行业资本开支收紧等。特别是油价的持续震荡给公司收入形成明显压力,其策略调整速度和执行情况因此成为市场关注的焦点。

未来,康菲石油需重点关注提高运营效率、优化投资组合、加强高附加值项目开发及扩大液化天然气业务比例,以提升利润弹性和市场响应能力。投资者亦应警惕行业整体环境的系统性风险,如环境政策趋严、替代能源的兴起以及全球能源转型的加速,这些都对传统油气企业提出了更高的转型和适应要求。总结来看,康菲石油虽然具备强大的资源基础和领先的技术实力,但其近期股价表现确实未能完全跟上能源板块整体步伐。对投资者而言,权衡公司短期财务波动与长期增长潜力至关重要。关注康菲未来季度的产量变化、成本控制和市场环境调整策略,将是判断其能否重新获得市场青睐和实现股价反弹的关键。总的来说,康菲石油的股价表现不能单纯以短期涨跌来评判,而应结合宏观经济、行业趋势以及公司自身运营策略多维度分析。

随着全球能源格局逐步转型,以全球视野精准定位未来资源开发和市场布局的企业,将更有可能获得投资者的持久关注与肯定。 。