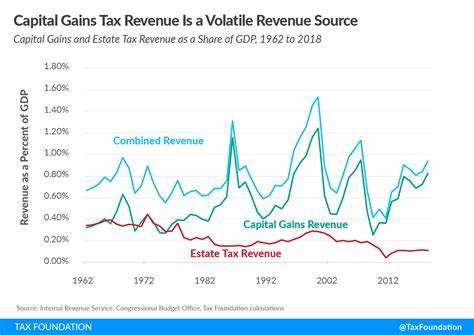

在当前的美国政治和经济环境中,未实现资本收益税的讨论愈发热烈,尤以即将到来的总统选举为背景。在这场关于财富与税收公平的大辩论中,未实现收益作为一个重要课题,吸引了众多关注,尤其是对于高净值投资者而言。本文将深入探讨未实现收益的概念、提案的背景以及它带来的潜在影响。 未实现收益,顾名思义,指的是你拥有的资产价值上升,但尚未出售这些资产所产生的收益。这意味着,尽管资产在账面上增值,比如你以100美元买入的股票如今涨至150美元,可由于没有进行实际交易,你的收益仍被认为是未实现的。按照现行美国税法,只有在资产销售后,才会对这一增值部分进行征税,换句话说,大多数投资者并不需要为这部分“纸面收益”缴税。

在这场辩论中,关键的问题是,未实现收益是否应当被纳入税收体系。有批评者认为,现行制度为超级富豪提供了规避税收的便利。他们不仅可以通过不出售资产来延迟纳税,还能通过抵押这些增值资产获得贷款,进一步扩大财富。因此,这种制度被指责为加剧了社会的不平等。 与此同时,现任总统拜登在其最新的财政预算提案中,呼吁对未实现收益进行税收征收,尤其是针对那些资产超过一亿的家庭。此提案旨在引入“亿万富翁最低税”的概念,设定25%的最低税率,尽管白宫表示这项措施只会影响少数纳税人,但预计将为国家带来可观的收入。

这一做法的支持者认为,足以帮助政府缩小因财富集中而产生的差距。 然而,反对者则指出,征税未实现收益的不公平性,可能会导致一系列负面经济后果。首先,税收基于“纸面收益”,意味着即便资产价格出现波动,依然需缴纳税款,这在经济不稳定时期可能逼迫投资者进行强制性资产出售,进而扰乱市场。其次,这可能会抑制长期投资和风险承担的意愿,投资者可能更倾向于选择短期收益,从而影响整体经济的健康发展。 此外,未实现收益的评估也带来了管理上的复杂性。某些非流动资产的年限及价值评估,将成为极大的挑战。

再者,从法律角度来看,未实现收益税的合宪性也成为一个疑问。在不久前,美国最高法院支持了一项强制汇回税的裁决,该税被许多人视为一种“财富税”,但法院对此类未来财富税的有效性留有争议。 在即将到来的2024年大选中,未实现收益的处理成为了两大党的一大分歧点。民主党人普遍支持对这些高收入者加大征税力度,包括可能的未实现收益税;而共和党人则对此表示反对,认为这是对自由市场的不当干预和政府越权。 副总统卡马拉·哈里斯在其竞选活动中表示,支持拜登的财政提案,其中提到的28%的资本收益税率对于年收入超过百万美元的高收入者尤为适用。此外,共和党人提出的“2025计划”则主张将资本收益税和股息税设定为15%。

然而需要指出的是,所有这些重大税制变革,都需要经过美国国会的审议与通过。在当前政治气候下,能否取得跨党派支持,仍是一个悬而未决的问题。 值得一提的是,尽管大部分提案当前可能仅针对超富阶层,普通投资者可能暂时不需担心未实现收益的税收问题,但随着社会对财富不平等的讨论加剧,未来这种税收政策的实施可能会逐渐扩展到更广泛的层面。因此,了解现有资本收益税的相关法规和变化,对于所有投资者都是十分重要的。 总之,未实现收益税的议题远未尘埃落定。在这个变幻莫测的经济与政治环境中,无论你是投资者还是普通公民,了解这一提案的潜在影响,以便在未来做好准备,都是非常必要的。

熟悉相关税收政策并与财务顾问保持紧密联系,将是面对可能变化的重要策略。在即将到来的选举中,选民们不仅要关注候选人的主张,更要深入思考这些政策如何影响自身的经济未来。在财富税、资本收益税以及未实现收益税的讨论中,纳税人需要的是一种更加公平合理的税收系统,而这一切,最终都将在未来的选举中得到体现。