随着股市波动频繁,空头交易策略逐渐成为市场参与者关注的焦点。对于投资者而言,掌握有效的期权策略不仅能够在熊市中提供保护,还能实现稳健盈利。本周三,我们将重点分析两种经典且实用的期权交易策略,分别是Adobe(ADBE)的熊市看涨价差策略(Bear Call Spread)以及默克(Merck)公司的熊市看跌价差策略(Bear Put Spread),旨在帮助空头交易者有效把握市场机遇。首先,需要理解什么是熊市看涨价差策略。它通常通过卖出较低行权价的看涨期权,同时买入较高行权价的看涨期权组成。这种策略收益来源于期权价差的卖出溢价,但需要股价保持在卖出期权的行权价之下,否则可能面临较大亏损。

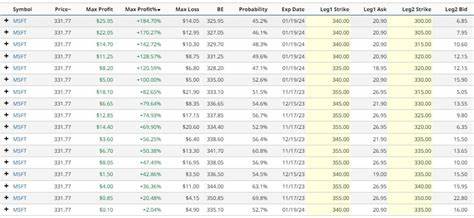

以Adobe为例,当前可以考虑卖出7月18日行权价为405美元的看涨期权,同时买入415美元行权价的看涨期权,形成一个熊市看涨价差。此策略的期权溢价约为1.67美元,意味着交易者在此组合上能够收到167美元的保证金。最大亏损则限定为833美元,即两个行权价之间的差价(10美元)减去溢价乘以期权合约规模(通常为100股)。若Adobe股价在到期时低于405美元,交易者能够获得全部溢价收益;反之,若股价超过415美元,则亏损最大化。这样一个策略体现了风险有限、收益可观的优点,在当前波动加剧、市场前景不明的情况下尤为适用。除了熊市看涨价差,熊市看跌价差策略同样值得关注。

其结构是买入较高行权价的看跌期权,同时卖出较低行权价的看跌期权。该策略的核心优势在于更直接押注标的资产价格下跌,适合对市场有明确看跌预期的投资者。以默克公司为例,投资者可以选择买入高行权价的看跌期权,同时卖出低行权价的看跌期权锁定风险与收益。相比熊市看涨价差,熊市看跌价差面临时间价值损耗较快的问题,因此在操作过程中需紧密关注时机选择,确保能够准确判断价格方向与下跌时机。值得注意的是,期权交易的风险管理至关重要。投资者在执行上述策略时,应结合技术分析和基本面研究,灵活调整行权价和到期时间,避免盲目跟风或过度杠杆带来的资金压力。

同时,利用期权的最大亏损限制优势,有助于投资者在市场逆风时维持理性和资金安全。除此之外,市场波动性指标如VIX的变化亦是观察交易环境的重要参考。当市场恐慌情绪高涨时,期权溢价普遍上升,期权卖方面临的风险增加,但同时也带来了更高的收益潜力。此时,对期权模型波动率的深入理解能够帮助交易者精准估算风险回报,提升策略执行成功率。总体来看,熊市看涨价差和熊市看跌价差两种交易策略各有优势,适合不同风险偏好和市场预判。空头交易者应基于自身的资金规模、风险承受能力以及对标的资产的未来走势判断,选择最适合自己的期权组合。

通过合理配置期权头寸,不仅能够在下跌市场中捕捉利润,同时实现有效的风险控制。随着市场的不确定性持续存在,熟练掌握多样化的期权策略将成为投资者保持竞争力和保护资产安全的关键。未来,投资者应持续关注宏观经济数据、企业财报及技术走势的变化,结合期权定价与波动性分析,灵活调整交易策略,以适应不断演变的市场环境。