在当今高速变化的金融市场中,价格趋势的准确预测对于投资者和交易策略制定者至关重要。限价单簿(Limit Order Book, LOB)作为反映市场买卖双方力量平衡的原始数据,记录了所有未成交的买卖委托信息,是理解市场微观结构的关键。然而,LOB数据维度庞大且动态复杂,如何提取有效信息并进行准确预测,一直是金融领域机器学习和人工智能研究的热门与难点。近期,Leonardo Berti与Gjergji Kasneci提出的TLOB模型,通过创新的双重注意力机制对LOB数据展开深度学习,取得了令人瞩目的价格趋势预测效果,彰显了金融AI领域新一代技术范式的潜力。 传统市场预测模型多以统计学和时间序列分析为主,但面对高频、非线性的LOB数据,传统方法往往力不从心。近年来,深度学习特别是变换器(Transformer)模型因其强大的序列数据处理能力,在自然语言处理等领域大放异彩,也被引入金融数据处理。

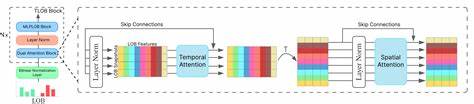

然而,早期应用多聚焦于单一维度的时序信息,忽略了LOB中同时存在的空间和时间依赖性,导致模型在不同资产及市场环境下表现不稳定。TLOB模型正是在此背景下诞生,旨在构建能够灵活捕捉LOB多维特征的深度学习架构。 TLOB的核心创新是其双重注意力机制,分别针对空间信息和时间信息设计。空间注意力使模型能够识别买卖盘中不同深度的关键价位及其之间的动态关系,捕获市场内部力量分布的变化特征。时间注意力则专注于序列上的演变规律,把握价格走势的潜在趋势与波动,尤其在较长预测周期表现出高度适应性和稳定性。通过交互式整合这两种注意力,TLOB不仅完善了对LOB数据结构的理解,也提升了对多层次市场信号的反应速度和预测准确度。

此外,TLOB引入了一种新的标注方法,解决了以往价格趋势识别中存在的“时间窗口偏差”问题。以往模型多采用固定时间窗口定义价格变动方向,导致模型容易过拟合特定周期,降低泛化能力。而该新标注方法根据市场波动和价差动态调整趋势标签,去除了时间标签的偏向性,使模型训练更加贴近真实市场环境,提高了对未来走势的预测灵敏度。 在性能验证方面,TLOB在多个公开且具代表性的财经数据集上进行了严格测试,包括经典的FI-2010股票限价单簿数据集、纳斯达克(NASDAQ)交易数据以及比特币市场数据。结果显示,TLOB在不同资产类别及预测时间跨度内均显著超越了当前最先进模型的表现,尤其在长周期的价格趋势预测中优势明显。该能力对于实际投资决策具有重要价值,因为长期趋势导师助于更合理的买卖时机判断,降低频繁交易带来的成本和风险。

值得注意的是,研究还揭示了近年来股票价格的可预测性逐渐减弱,F1评分呈现总体下降趋势,暗示市场效率在不断提升。这一发现对量化交易模型提出了更高挑战,要求模型不仅要提升预测能力,更需综合考虑交易成本与市场影响。TLOB研究团队特别强调了基于平均价差定义趋势的重要性,试图将理论上的价格趋势预测转化为实际可盈利的交易策略。然而,实验结果表明,在加入真实交易成本后,趋势预测的实际盈利能力会显著下降,反映出金融市场复杂多变的现实局限。 从技术视角看,TLOB的研究突破为金融机器学习注入了新思路。利用变换器架构的多头注意力机制,结合LOB交互特性,实现空间与时间依赖的双重自适应聚焦,体现了深度学习模型在金融领域的灵活运用。

该模型架构具有高度可扩展性与通用性,适用于多样化金融工具和多变的市场环境,展示出未来智能交易系统发展的广阔前景。 除了在学术上的贡献,TLOB团队公开了代码和模型,推动了金融AI开源社区的发展。这样的透明与共享,有助于行业内的研究者和从业者共同提升技术水平,加速前沿成果转化为实际金融应用,促进交易效率和市场公平性提升。 总之,TLOB模型以其独创的双重注意力机制和创新标注方法,为限价单簿数据的价格趋势预测提供了坚实的技术基础。它不仅在准确度上刷新了行业标准,也对市场结构的理解及数字金融未来的发展方向产生了深刻影响。面对日益复杂多变的市场环境,TLOB的出现代表了金融人工智能领域迈向更智能、更适应市场需求的关键一步。

未来,随着算法进一步优化和更多高质量数据源的融入,基于TLOB架构的模型有望支持更加高效、稳健的量化投资策略,助力市场参与者在日益激烈的竞争中保持领先。