哈瓦拉(Hawala)是一种起源于南亚的非正式价值转移系统,长期存在于中东、北非、非洲之角与印度次大陆等地。与传统银行体系不同,哈瓦拉通过一张由信任维系的经纪人网络完成跨境资金转移,无需实际移动现金或通过电汇,因而在全球侨汇、应急汇款和局部金融崩溃时期发挥了重要作用。理解哈瓦拉的运作与历史,有助于把握全球金融生态中的隐性通道及其监管含义。哈瓦拉的历史可追溯到数百年前,某些研究和档案将其起源与印度次大陆的商贸往来联系在一起。古代商人为了避免携带大量贵重金属穿越危险路线,发展出以债务转让和代理为核心的信任网络。随着时间推移,哈瓦拉体系演化为一种纪律严明的民间机构,成员往往基于家族、宗族或共同社群建立联系,失信意味着被逐出网络并承受经济与名誉损失。

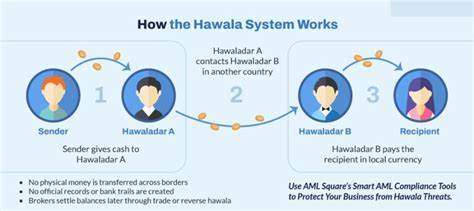

哈瓦拉的基本流程看似简单却复杂在细节。汇款人向本地哈瓦拉代理交付等额款项并提供一个口令或凭证,代理通过网络通知目标城市的同业,收款人在当地代理出示口令即可领取等值款项。两端代理之间的债务通过商品贸易、劳务、后续现金结算或第三方清算来平衡,账目通常以简短的手写记录或口头记账保存。哈瓦拉的高效源于信任、网络分工和对信息的低透明度,这也使其在官方金融渠道受限或成本高昂时成为优选。哈瓦拉的优势体现在速度、成本、可达性与文化契合。汇款通常能在数小时内完成,手续费低于国际银行或部分汇款服务,且在银行服务匮乏的地区,哈瓦拉可能是唯一可行的跨境资金通道。

对移民工人和偏远地区家庭而言,哈瓦拉提供了稳定的资金支持与社群保障。与此同时,哈瓦拉并非没有问题与争议。由于系统具有高度匿名性和去制度化特征,它可能被非法活动利用,导致洗钱、逃避制裁或资助恐怖主义的风险。国际金融监管机构和国家当局因此将其列为需要特别关注的领域,实施登记、报告和尽职调查等监管措施。理解哈瓦拉的风险,需要区分合法民间汇款与非法用途之间的边界。很多哈瓦拉业务是真实的侨汇、家庭支持或小额贸易结算,而非犯罪工具。

监管的挑战在于如何在不切断合法资金流动的前提下,有效识别和阻断非法资金通道。各国监管实践出现明显差异。部分国家对非正式价值转移系统实施严格登记和反洗钱报告要求,将哈瓦拉经纪人纳入金融监督体系;另一些司法辖区由于执法资源或政治经济考量,采取宽松或半透明的管理方式。有效的监管往往需要文化理解、社区参与与有针对性的技术支持,而非仅凭行政打压。技术发展正在改变哈瓦拉的生态。移动支付、电子钱包与加密货币为传统哈瓦拉网络提供了新的替代手段,也为其与正规金融体系的衔接创造机会。

某些地区的经纪人开始使用即时通讯工具与电子账本来记录交易,提高效率并减低风险。与此同时,技术手段也被监管方用于交易监测和异常行为识别,促进合规。对于个人和小微企业,选择哈瓦拉或正规渠道需要权衡多重因素。若所在地银行体系不健全或受限制,哈瓦拉能提供快捷可靠的解决方案。然而在跨境交易较大或涉及复杂合规背景时,优先考虑受监管的金融机构和受保护的支付通道可以降低法律和财务风险。与哈瓦拉经纪人保持透明沟通、保留收据和记录,是降低争议的基本做法。

在反洗钱与合规层面,建立有效的风控机制至关重要。金融监管机构可以通过强化信息共享、对接地方社群和提供合规培训来增强哈瓦拉网络的可监管性。对哈瓦拉经纪人实施合理的登记、客户识别与交易报告要求,同时为其提供合规工具和金融接入渠道,有助于把灰色通道逐步纳入可监控范围。国际合作也不可或缺,跨境调查和数据交换可以在保护合法侨汇的同时提升打击非法资金的能力。从更广阔的视角看,哈瓦拉反映了全球金融包容性的缺口。它的存在不仅源自文化传统,也是对正规金融服务欠缺的回应。

通过改善银行可达性、降低跨境汇款成本、推动本地货币兑换和金融教育,可以减少对非正式通道的依赖。与此同时,监管与创新应并重,既不剥夺弱势群体的金融获取权,也不放任潜在滥用。面向未来,哈瓦拉可能继续以多样化形式存在,或与数字金融工具融合,形成"数字哈瓦拉"或混合型服务。对政策制定者来说,关键在于构建既包容又安全的框架,鼓励哈瓦拉网络与正规金融衔接,提供合规转型的激励。对普通用户而言,明智的选择包括评估经纪人的信誉、保留交易凭证、避免涉及高风险国家或受制裁实体,并在可能时优先采用有监管保障的支付方式。哈瓦拉不仅是一种古老的汇款方式,也是一面镜子,折射出现代金融体系的空白与人类社会中信任网络的力量。

透过对哈瓦拉的深刻理解,政策制定者、监管机构和市场参与者可以更好地平衡金融安全与包容,为全球跨境汇款构建更透明、高效且公正的未来。 。