随着美国政府恢复对逾期未还学生贷款的催收,越来越多的借款人面临信用评分大幅下降的挑战。尽管暂停偿还的政策曾为经济困境中的借款人提供了喘息机会,但如今学生贷款的催收开始重新展开,许多人发现自己的信用历史受到了显著影响。信用评分是银行和金融机构评估个人贷款申请的重要依据,良好的信用记录不仅可以帮助借款人获得低利率贷款,还能影响购房、租房甚至就业机会。因此,及时采取措施修复信用评分显得尤为关键。了解信用评分的构成和影响因素,是借款人逆转信用恶化局面的第一步。信用评分通常从300到850不等,是一种量化个人信用风险的数字表现。

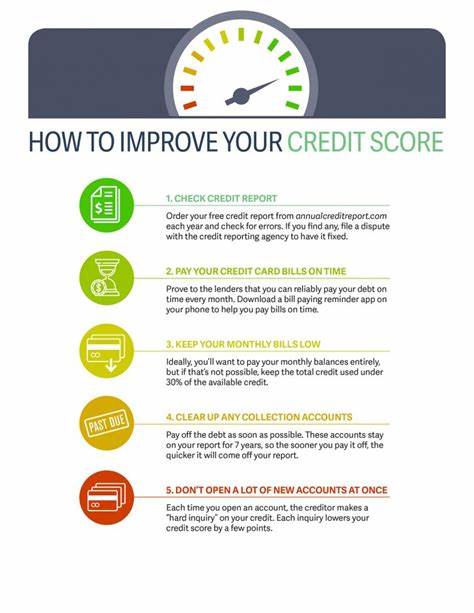

贷款机构通过信用评分来判断借款人及时还款的意愿和能力。信用评分主要受账单付款历史、信用使用率、未偿债务量、信用账户历史长度以及新开信用账户请求频率等因素影响。学生贷款逾期尤其对付款历史的负面影响极大,一旦债务进入催收程序,信用评分往往会迅速下降。借款人应首先获取并定期监控自己的信用报告,确保其中信息准确无误。美国三大信用报告机构Experian、Equifax和TransUnion都提供每年一次的免费信用报告查询服务,此外许多在线平台和银行也提供信用评分查询。通过监测信用报告,借款人可及时发现并纠正可能存在的错误,如还款记录缺失或重复,以及未识别的欺诈活动,这些都可能导致信用评分不必要地下跌。

面对逾期学生贷款导致的信用损伤,借款人需要制定切实可行的还款计划。与贷款服务方沟通,了解是否符合收入驱动还款计划(IDR)、暂缓还款或减免方案的标准,是缓解负担的有效途径。这类方案通常能根据借款人的收入和家庭状况调整每月支付金额,避免贷款进入催收状态,从而减轻信用评分的负面影响。设法避免更进一步的逾期同样重要,保持或恢复规律的最低还款额支付,是逐步改善信用的关键举措。此外,如果借款人财务状况严重受限,考虑申请贷款合并(consolidation)或再融资(refinancing),能将多个贷款合并成单一账户,简化管理,并可能获得更低利率,有利于长期资金规划和信用逐步恢复。重新建立信用的过程中,积极维护良好的信用习惯至关重要。

及时支付房贷、车贷、信用卡账单等债务,避免新增过多的信用查询,都是有助于信用进一步恢复的策略。其中,保持整体信用使用率在合理低位尤为关键。信用使用率是指实际使用的信用额度占总信用额度的比例,通常建议保持在30%以下,以表现良好的信用管理能力。部分借款人也可通过申请成为信用卡的授权用户,借助他人良好信用历史辅助提升自身信用评分,但需谨慎选择信誉良好的主卡用户。时间也会成为修复信用的重要因素。尽管逾期记录会在信用报告中保留一定年限,但随着时间推移,及时还款和良好信用行为将逐步覆盖负面历史的影响。

持续的良好信用行为,如按时还款和保持低负债水平,将帮助信用评分逐步回升。最后,理性看待信用评分的波动,设定切实可行的目标,避免因为信用分数暂时变低而产生过度焦虑。金融顾问和消费者权益组织均强调,面对学生贷款拖欠带来的信用挑战,主动寻求帮助和咨询,制定合理的财务计划,是改善信用的根本途径。全球经济环境和政策调整不断演变,借款人还应关注相关政策更新,了解最新的贷款宽免或调整计划,积极利用政策红利实现贷款负担减轻。综上所述,修复因学生贷款未按时还款引发信用下降的路径并非一蹴而就,但通过了解信用评分机理、积极沟通贷款方、合理规划还款、维护良好信用行为和耐心等待时间的积累,借款人能逐步走出负面信用阴影,重建稳健的财务基础,为未来的各类金融活动铺平道路。