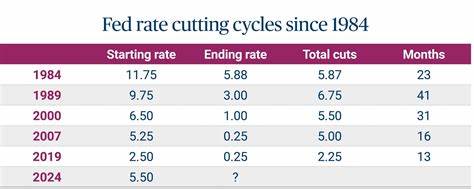

美联储(Federal Reserve)作为美国的中央银行,其利率政策一向备受全球关注。近期,美联储宣布将联邦基金利率下调25个基点,这一举措虽然幅度不大,却在金融市场和普通消费者中引发广泛讨论。了解美联储降息对于客户的具体影响,有助于投资者、房产买家以及普通家庭更好地调整理财策略,规避风险,抓住潜在机遇。美联储的此次降息动作,主要是受到了近期疲软的就业数据影响,尤其是7月和8月的就业报告表现不及预期。有效的联邦基金利率现位于4%至4.25%之间,尽管这不算是大幅度的降息,但仍显示出美联储有意通过货币政策支持经济增长的信号。投资顾问普遍认为,这样的利率调整不宜被视作金融市场的明显转折点,也不应成为仓促调整投资组合的理由。

金融界资深人士提醒投资者,市场走势受到多重因素影响,不能简单地将美联储降息与市场表现直接挂钩,避免"过度解读"所带来的盲目跟风。经济学家比喻美联储在经济中的角色并非万能的"心脏外科医生",而更像是只能用锤子敲打市场的"工具工匠"。他们使用的货币政策手段有限且多基于历史数据,所以政策效果往往滞后且难以精准预测。因此,从整体金融规划的角度考虑,降息并不足以改变长期投资配置,反而应着眼于多元化和稳健的资产组合,避免因短期政策波动而做出剧烈调整。利率下降通常会对债券市场带来利好,因为债券收益率与利率呈反向关系。降息可能提升债券价格,从而提高投资者的债券回报率。

然而,债券市场的表现也受到多重宏观经济因素影响,例如通胀预期、全球经济形势以及企业盈利状况等。如果投资者单纯依赖美联储政策作为债券投资的依据,往往难以获得理想回报。因此,资产管理专家建议采用积极管理的核心债券策略,从而利用债券市场的广泛机会,避免局限于利率单一因素。房地产市场同样是美联储利率变化的重要受益领域。贷款利率通常与联邦基金利率密切相关,当利率下降时,按揭贷款成本会降低,购房成本相应减轻。这对于首次购房者来说无疑是一个利好消息,尤其是许多年轻人长时间将购房计划搁置在"待定"状态。

金融顾问表示,降息可能成为推动这一群体进入房地产市场的"绿灯"。然而,购房的真实负担能力仍需理性考量。近年来,尤其是在旧金山、纽约及丹佛等大城市,租金上涨使得租房成本相对购买成本更具竞争力。即使贷款利率降低,购房者也必须全面评估自身财务状况以及未来支出,避免背负沉重的贷款压力影响生活质量。投资理财专家普遍强调,面对降息政策,客户应保持理性,不盲目追逐短期市场波动,而应关注长远的财务目标。合理的财务规划需要考虑就业稳定性、未来收入增长、生活支出及风险承受能力等多重因素,而利率变化仅是其中一环。

多位专业顾问指出,高质量的财务建议应基于全面的个人或家庭情况,结合多样化资产配置策略,避免过度依赖单一变量。对于企业和就业市场而言,降息通常意味着借贷成本下降,有望促进企业扩大投资和增加招聘。然而,企业在做出扩张决策时,还需考虑经济整体环境及未来预期。政策效果往往有一定滞后,短期内经济增长未必出现显著变化。美联储的货币政策调整在刺激经济方面存在局限性,尤其是在全球经济不确定因素较多的背景下。因此,企业和投资者应理性看待政策红利,结合市场实际情况灵活应对。

总结来看,美联储此次25个基点的降息信号虽不剧烈,却释放了宽松货币环境的倾向,对债券市场、房地产及就业市场均有潜在促进作用。客户应避免过度反应,保持财务规划的稳定性和长远性。关键在于结合自身需求和市场趋势,科学调整投资策略。未来,关注美联储的进一步政策指引及经济数据,将有助于更准确把握财富管理方向。客户通过专业理财顾问的帮助,可以制定适合自身风险偏好和财务目标的投资组合,从而在复杂多变的经济环境中实现财富保值与增值。 。