在当前资本市场环境下,投资者不仅关注股票价格的短期波动,更注重投资的安全性和长期收益。高股息股票因其能够提供持续且稳定的现金流,而成为许多投资者实现财富稳健增值的首选。近期,房地产投资信托基金(REIT)公司Realty Income、全球领先的另类资产管理公司Brookfield Asset Management以及能源领域的重要参与者Oneok凭借各自独特的行业优势和增长潜力,成为市场上非常值得关注的高股息投资标的。本文将详细探讨这三家公司的财务表现、市场定位及未来成长前景,揭示其为何值得投资者考虑增持。 Realty Income作为一家专注于房地产业的公司,长期以来以其稳定的现金流和持续创新的经营策略,赢得了投资者的认可。自1994年上市以来,Realty Income已经连续132次提升其每月派息金额,保持了超过30年的稳健增长记录。

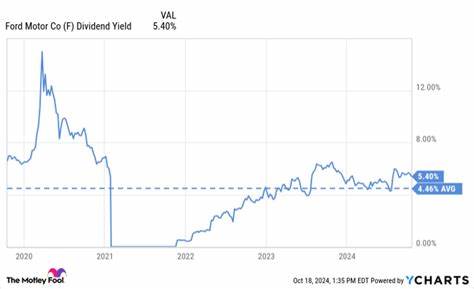

其复合年增长率达到4.2%,而当前股息收益率高达5.4%,远超标普500指数平均水平。如今,公司股票的估值相较于同行业其他房地产基金显得相当有吸引力,未来收益预期倍受期待。根据当前市场情况,Realty Income估值仅为未来收益的十三倍,而其他REIT平均估值为十八倍,这意味着该公司价位具备明显的投资优势。更重要的是,Realty Income背负着行业内数一数二的财务实力,充足的现金储备和灵活的资金调配能力使其能够抓住优质投资机会,持续扩展其物业组合。其总潜在市场规模约达14万亿美元,广阔的市场空间为公司提供了强大的成长动力。此外,公司对拟投资项目的严格筛选标准,确保了投资回报的优质和可持续,为未来收益奠定了坚实基础。

Brookfield Asset Management是全球资产管理领域的佼佼者,自2022年底从母公司分拆后,展现出强劲的增长势头和股息提升潜力。作为全球另类资产管理的重要参与者,其资产管理规模已达到5600亿美元,预计到2030年将翻一倍,达到1.2万亿美元。Brookfield通过多元化的基金和策略满足了日益增长的市场需求,尤其是个人投资者对另类资产投资的浓厚兴趣,进一步推动公司业绩的持续增长。Brookfield的股息增长速度令人瞩目,自首次派息以来,公司先后在2024年和2025年分别提升了19%和15%,目前股息收益率约为3%,展现出强劲的增长潜力。Brookfield的资产组合包括房地产、基础设施、可再生能源和私募股权,具备高度多样化和风控能力,确保了稳定的现金流和长期资本增值。其管理费用的稳定性也为公司提供了持续的收入保障,助力其不断扩大管理规模。

对能源行业投资者而言,Oneok同样是一个值得关注的优质标的。作为美国重要的能源基础设施公司,Oneok面临着明确的增长周期,其运营的输气管线、天然气处理和液化天然气出口等业务板块为其带来了可预见且稳健的收入来源。Oneok目前的股息收益率接近市场平均水平水平,但其未来几年有望实现显著增长,随着能源需求的恢复和基础设施投资的推动,公司盈利能力有望持续提升。Oneok具备强大的资产质量和现金流管理能力,能够支持其长期派息和业务扩展。与传统能源企业不同,公司通过持续优化运营效率和扩展市场份额,实现了稳健的财务表现和股东回报。 当综合这三家公司时,可以发现它们虽分属不同的行业,但均具备共同的优势,那就是稳定现金流、高股息收益以及明确的增长前景。

这些特征使它们在波动市场环境中显得尤为突出,适合追求资本保护和持续收入的投资者。房地产REIT的稳健收益、资产管理公司的快速扩张和能源企业的业务增长,共同构成了一个多元且抗风险的投资组合。 对于投资者而言,理解并抓住这类高质量股票的投资机会,是实现资产稳健增值的重要途径。无论经济环境如何变化,持有能够持续创造价值和分红的公司股票,都能为投资组合提供坚实的收益基础。以目前的估值水平和企业基本面考量,Realty Income的低估现状、Brookfield Asset Management的成长势头以及Oneok的未来增长潜力,均提示投资者可以考虑适时加仓,以把握未来数年潜在的资本和股息回报。 归根结底,投资高股息股票不仅仅是追逐短期的收益数字,更是关注企业的长期价值创造和股东回报能力。

在全球经济多变和市场不确定性提升的背景下,拥有稳定股息增长、优良资产和卓越管理团队的公司,更具备抵抗风险和长期增值的能力。Realty Income、Brookfield Asset Management与Oneok作为当前市场中表现优异的高股息股票,不仅为投资者带来持续的现金流,还引领了各自领域的发展趋势,是值得深度关注和配置的优质投资品种。 。