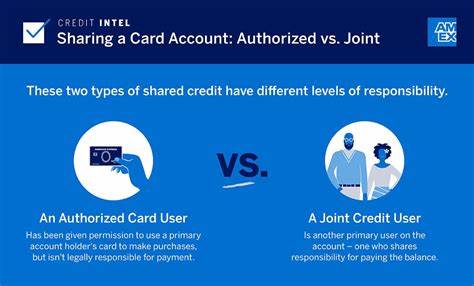

随着信用卡成为现代个人及家庭财务管理的重要工具,许多人面临一个问题:应该选择授权用户信用卡,还是联名信用卡?两者虽然都允许多个用户共用一张信用卡,但在责任划分、信用影响、费用及控制权等方面有显著差别,了解这些差异对于合理使用信用卡、维护良好的信用记录至关重要。 授权用户信用卡指的是主卡持有人(通常是家庭成员或亲密关系的人)将其信用卡账户中的使用权限授予另一人。这种方式下,授权用户获得一张独立信用卡,可以用来消费,但账户的主要财务责任仍然由主卡持有人承担。授权用户的消费额度共用主卡账户的信用额度。大多数信用卡发行机构都允许添加授权用户,但有时会收取额外费用。 授权用户最大的优点是能够帮助他人建立或提升信用历史。

因为账户活动(包括信用额度使用和还款记录)会报告至授权用户的信用报告。如果主卡账户的信用记录良好,授权用户的信用评分有望因此得到提升。比如许多银行的信用卡允许将信用记录较短或信用评分较低的配偶添加为授权用户,以提升其信用状况。此外,授权用户的消费也会产生主卡账户对应的积分、现金返还或航空里程奖励,进一步提升奖励收益。 授权用户的添加过程相对简单,无需信用检查,方便快速为孩子、配偶甚至父母获得信用卡使用权限。不过这种模式也存在潜在风险。

由于主卡持有人为所有消费和债务负全责,若授权用户不理智消费,将直接影响主卡持有人的财务。虽然授权用户可随时被移除,但损失可能难以挽回。 联名信用卡则是一种共同申请的信用卡账户。两名或多名持卡人各自承担账户的共同债务责任。所有人平等共享信用额度和还款义务,信用活动同时记录在所有联名持卡人的信用报告中。联名信用卡通常适用于夫妻或经济紧密关联的伴侣,方便管理共同开支和账单支付。

选择联名信用卡的好处在于可能获得更优惠的利率和更优厚的信用卡奖励组合,因为申请时两个申请人的信用资料都被考虑。此外,联名账户使合并管理财务变得更简单,减少分开支付的麻烦。如果双方都负责任地使用信用卡,较低信用分数的一方可以通过共同良好的信用行为提升其信用评级。 然而,联名信用卡也有不可忽视的劣势。首先,申请联名账户的难度略高,许多银行对于联名信用卡的发放较为谨慎,且选择的种类也较少。其次,联名持卡人之间的信任要求极高,一旦发生不和或分手,分割共同债务可能极其复杂。

更重要的是,如果任何一方未按时支付账单,所有联名持卡人的信用都会遭受负面影响,这类风险必须双方共同承担。 在决定授权用户和联名信用卡哪个更好时,首先要明确共享信用卡的目的。若目标是帮助亲人建立信用或提供应急资金来源,而作为主卡持有人愿意承担全部责任,授权用户是更安全灵活的选择。相反,如果希望双方共同管理账户、均摊消费责任,联名信用卡不可或缺。此外,授权用户更易于控制支出,因为许多发卡机构允许设置消费额度限制,而联名信用卡则允许所有持卡人使用全部信用额度,不便于控制支出。 费用方面,一些信用卡对添加授权用户收取年费,而联名信用卡通常不需要额外费用。

就可获得性而言,大多数银行允许添加授权用户,联名信用卡则较少发行,通常由信用合作社或小型银行办理更多。 值得注意的是,不论选择哪种方式,双方都必须建立充分的沟通机制,明确使用规则和付款安排,避免因此产生误解或债务纠纷。诚信和信任是成功共享信用卡的基础。 总结来看,授权用户信用卡适合希望提供信用支持且愿意自行承担风险的主卡持有人,对被授权者信用有积极影响,并能简化信用卡附属卡的操作流程。联名信用卡更适用于双方均愿共同承担财务风险且追求更好金融优惠的情况,但要求双方高度信任,并能共同管理财务风险。 选择合适的共享信用卡方式需根据个人及家庭的财务状况、信用历史、信任程度及目标综合考虑。

掌握各自的优缺点及适用场景,有助于更好地管理信用卡账户、优化信用评分,同时避免因误用或沟通不足引发的财务危机。随着金融服务逐渐丰富,明智挑选和使用信用卡共享方案,将为用户带来更多便利和安全保障。