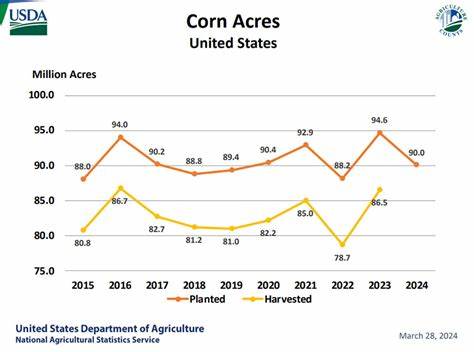

在全球粮食市场中,玉米作为主要的饲料和食品原料之一,其价格波动一直备受关注。近期,尽管玉米种植面积低于预期,但玉米价格却表现出持续走跌的态势,引发了广泛的市场关注和讨论。理解这一现象需要我们从多重角度入手,结合美国农业部(USDA)最新发布的各类报告、出口数据以及国际大宗商品市场变化,才能对当前玉米市场形势有更为全面的认识。 根据2025年6月30日最新发布的USDA季度谷物库存报告,美国产玉米库存量较去年同期有所减少,数据显示,截至6月1日玉米库存约为46.43亿蒲式耳,较市场平均预期略高,但比去年同期减少了3.54亿蒲式耳,显示出库存压力有所缓解。这反映出尽管市场库存呈现紧缩趋势,但却并未推动玉米价格形成大幅上涨动力。 此外,USDA年植面积报告指出,今年春季玉米种植面积为9520.3万英亩,较3月份的意向报告下降了约12.3万英亩,比市场预估减少约20.4万英亩。

种植面积的收缩通常会被视为供给减少的信号,理论上应当对价格形成支撑。然而,尽管种植面积减少,但玉米价格仍表现出上涨乏力,甚至部分期限合约价格出现回落。 这种看似矛盾的局面,其背后有多方面原因。一方面,全球天气状况及农业生产状况存在不确定性。巴西作为全球最大的玉米出口国之一,近期农业组织AgRural将其玉米产量预估上调至1.306亿吨,主要原因是第二季作物产量增加。这意味着国际玉米供应充裕,对美国玉米出口形成一定竞争压力,从而对价格形成压制。

与此同时,美国的出口检验数据呈现下降趋势。2025年6月26日当周,美国玉米出口检验总量为137万吨(约5393万蒲式耳),较前一周下降了8.92%,较去年同期大幅减少64.81%。墨西哥、日本与韩国是前三大出口目的地,但整体出口量的减少对美国玉米供需形成一定扰动,增加市场的不确定性。尽管如此,当前市场的营销年度出口量仍高于去年同期,显示需求整体依旧保持相对强劲。 市场价格方面,2025年7月和9月的玉米期货价格紧贴在4美元左右波动,但较5月时的价格水平有所下滑,部分期限合约价格跌幅在1-3美分之间。即期现货价也呈现小幅回落,反映出市场对玉米供应及需求前景的谨慎态度。

造成玉米价格下滑的另外一大驱动因素是全球宏观经济环境和市场情绪的变化。美国经济增速放缓以及美元指数的小幅上升对农产品价格均产生一定抑制。美元走强通常使以美元计价的大宗商品对海外买家来说成本增加,从而抑制进口需求。此外,粮食安全形势的调整和贸易政策的不确定性也增加了市场风险情绪,加剧价格震荡。 从农业生产的角度看,虽然种植面积有所减少,但部分州的单产预期良好,特别是在主要产玉米带地区气候条件相对理想的情况下,预计总产量受单产提升的部分抵消。这种产量结构的调整削弱了面积减少对整体市场的影响力,使得价格涨势受限。

另外,养殖业和乙醇产业的需求变化也对玉米市场形成重要影响。作为畜牧业主要饲料来源,养殖业的饲料需求由猪牛鸡的生产动态决定。若肉类生产放缓或乙醇燃料需求疲软,都可能导致玉米消费减少,影响市场预期。 综上所述,虽然玉米种植面积略低于市场预期,但受国际供应增加、出口减少、宏观经济因素及国内需求波动等多因素影响,玉米价格出现回落并非偶然。市场对未来玉米供需关系仍持谨慎乐观态度,但显然价格短期内难以出现明显反弹。 展望未来,随着七月四日美国独立日假期临近,市场关注度或有所下降,但中长期来看,天气变化、全球需求尤其是新兴市场消费变化、国际竞争格局以及政策导向将继续深刻影响玉米价格走势。

业界需密切关注农业生产数据的更新、出口检验情况及国际粮食供应链的动态,才能更敏锐地把握市场脉搏。 对于投资者和农户而言,谨慎应对当前价格波动,合理安排产销节奏及风险管理策略,是应对未来市场不确定性的关键。政府和相关机构也应加强信息透明度,提供科学准确的市场分析和预测,帮助市场主体做出更为明智的决策。 总结来看,玉米价格下滑与种植面积减少这一看似矛盾的市场现象反映了全球农产品市场复杂多变的供需关系和多元影响因素。唯有全面把握数据,结合宏观经济与产业链趋势,才能找到价格波动背后的真实逻辑,为行业发展和市场操作提供有力支持。随着各关键领域因素的不断演变,未来玉米市场或将呈现新的格局与挑战,值得持续深入关注。

。