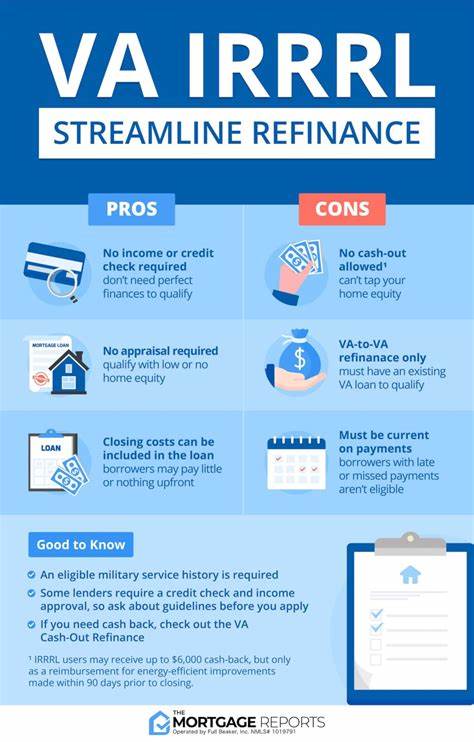

破产作为一种法律程序,为许多面临债务困境的人们提供了重获新生的可能。然而,当涉及到个人最重要的资产之一——房屋时,许多人最关心的问题就是申请破产后,自己还能否继续拥有自己的家。答案并非单一,而是取决于多个因素,其中包括你是否申请的是哪种类型的破产,房屋的净资产额度,以及所在州的相关法律和豁免规定。 在美国,最常见的个人破产类型是第七章(Chapter 7)和第十三章(Chapter 13)破产。了解这两种破产对房屋所有权的不同影响,有助于债务人做出最适合自身情况的财务决策。 第七章破产通常被称为清算破产。

它适用于债务人无力偿还债务且无长期收入来源的情况。法院将指定受托人负责处理债务人资产,出售可变现资产以偿还债权人。然而,受托人在处理资产时,通常会考虑债务人可根据豁免条款保留的资产,房屋便是其中之一。关键在于“住所豁免”(homestead exemption)的适用。这一法律保护允许债务人保留一定额度的房屋净资产,即房屋的市场价值扣除抵押贷款余额后的净值。如果债务人的房屋净资产低于所在州允许的住所豁免额度,受托人通常不会出售房屋,债务人则可以继续居住于此。

同时,债务人必须保持按时偿还抵押贷款,否则面临房屋被法院收回的风险。 住所豁免金额因州而异,有些州甚至提供无限额的住所豁免。例如德克萨斯州、佛罗里达州和南达科他州等,允许债务人保护其全部房屋净资产,但大多数州则设有限制额度。联邦层面也设有住所豁免,但多数情况下,债务人需选择州级豁免规定。明确了解所在地区的具体豁免条款,既能帮助债务人理清破产后财务走向,也能为未来规划提供依据。 相较于第七章,第十三章破产更为灵活,也被称为工资收入者债务重组计划。

它适合有稳定收入但面临暂时性债务压力的债务人。通过向法院提交三到五年的还款计划,债务人有机会在此期限内逐步清偿欠款。更重要的是,第十三章允许债务人在申请破产时,不必处于抵押贷款还款正常状态,法庭还会自动中止正在进行的止赎程序,为债务人争取时间恢复经济稳定。 在第十三章中,住所豁免依旧适用,如果房屋净资产高于豁免额度,超出的部分债务会被计入还款计划。债务人在还款期内须保持抵押贷款还款的行为良好,否则仍面临被止赎的风险。此类破产方式为收入稳定但财务出现困难的房主提供了保留自宅的绝佳途径,使他们免遭失去房屋的困境。

除了了解破产类型和住所豁免外,债务人还需关注抵押贷款的还款状态。第七章要求债务人必须尚未拖欠抵押贷款,否则法庭更可能判定房屋资产出卖以偿还债务。第十三章则相对宽松,允许债务人拖欠但必须在还款期内弥补。这一点对于预防止赎程序尤为重要,尤其是在经济困难导致短期内无法全额偿还贷款的情况下,破产程序可为债务人争取喘息空间。 此外,虽然破产后保留房屋对许多人至关重要,但破产记录本身对未来购房造成的不利影响也不容忽视。破产记录会在信用报告中保留七到十年,影响贷款机构的审批判断和借贷利率。

只有经过一定时间,并保持良好的信用行为,才有可能以合理的利率重新获得抵押贷款资格。贷款类型不同,对破产后等待期限的要求也有所不同,例如联邦住房管理局(FHA)贷款通常要求第七章破产后的等待时间为两年,而第十三章破产中的条件则更为宽松。 面对如此复杂的法律和财务环境,寻求专业法律顾问和财务规划师的帮助至关重要。通过个性化的方案设计,债务人不仅能够保住自己的家园,更能为未来的财务恢复和资产增值奠定基础。破产虽非“终点”,而是一个重新出发的机会,选择恰当的破产类型和有利的豁免策略,是成功重建生活的关键。 最后,破产法的本质在于帮助陷入债务困境者获得公平的债务处理机会,同时保护其基本生活需求。

各州有关房屋住所豁免的差异体现了不同地区对居民住房权利的重视程度。债务人在面临破产抉择时,应充分理解这些法律细节,避免因信息不足而失去宝贵的房屋资产。随着经济环境的波动,保持对破产法规动态的关注同样重要。通过科学合理的债务管理以及合法合规的破产申请,房屋不再是破产后的牺牲品,而是逆境中得以守护的港湾。