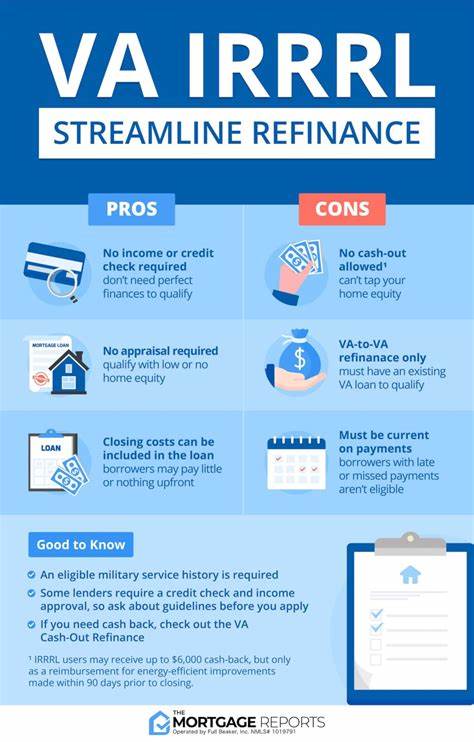

对于拥有VA贷款的房主来说,了解VA简化再融资(VA IRRRL)的工作原理至关重要。这种特殊的贷款项目专为退伍军人设计,旨在通过简化的流程降低贷款利率,从而减少每月还款额,缓解财务负担。简言之,VA IRRRL是VA利率降低再融资贷款的缩写,通常被称作“IRRRL”,发音为“Earl”。本文将全面解析VA IRRRL的运作机制、申请条件、流程,以及如何借助此项贷款服务达成更优化的按揭计划。 VA IRRRL最为显著的特点是它能让借款人以较低的利率将现有的VA贷款重新融资。通过调整贷款利率,房主的月供金额通常能够显著降低,前提是贷款期限保持不变或者延长。

此外,VA IRRRL还能协助将可变利率贷款转换为固定利率贷款,保证每月还款金额的稳定,降低未来利率波动带来的不确定性。贷款审批流程相较于传统再融资更加简化,这也是其被称为“简化再融资”的原因。基本上,无需完成房屋评估,无需进行信用检查,也无需收入证明,这大大节省了申请所需的时间和精力。 从申请流程来看,一旦选择合适的贷款机构,借款人只需填写贷款申请表,贷款机构基本不进行复杂的财务审查,且一般能在十天左右完成整个审批和放款过程。此外,借款人需要缴纳0.5%的VA资金费用,除此之外还可能包含贷款机构收取的额外费用,例如最高可达两个点的折扣点,但这些费用通常可以加入到新的贷款本金中,无需一次性支付大量现金。 VA IRRRL的贷款期限可延长至原贷款期限的基础上增加十年,但总期限不超过30年零32天,给予借款人更广泛的选择空间。

值得注意的是,借款人需满足一定的资格条件才能申请VA IRRRL,其中包括必须拥有现有的VA贷款且计划用于再融资的贷款债务;申请人需证明目前或过去曾居住在该受VA贷款支持的住宅中;必须处于贷款正常还款状态,但若因特殊情况导致逾期,借款人提供合理解释并能够偿还新贷款,则有一定豁免。 此外,申请人必须自首次VA按揭付款日起经过至少210天,并且最近六个月需连续正常还款。若房屋上有第二笔抵押贷款如HELOC或房屋净值贷款,则需第二贷款方同意VA IRRRL偿还后成为第一留置权人。更重要的是,新的再融资贷款必须对借款人具有经济利益,主要体现在降低贷款利率或将可变利率转换为固定利率,且新的月供额通常需要低于旧贷款月供,除非存在例如缩短贷款期限等特例。借款人在支付所有相关费用后,预计应在三年内收回再融资成本,此举可有效避免无意义的频繁再融资行为。 申请VA IRRRL时,借款人可以自由选择任何支持VA贷款的贷款机构,不必局限于最初的贷款银行。

但如果继续选择原贷款银行,借款人可能会享受一定的优惠,因为该银行已经掌握了完整的贷款资料,审批流程也可能更加顺畅。贷款过程中,借款人需提交资格证书以证明借款身份,同时贷款机构很可能会要求提供产权报告,借款人应提前准备好产权公司的联系信息以便及时提交材料。 VA IRRRL的优势显而易见。简化的申请流程使借款资格宽松,甚至允许信用情况有所下降的借款人成功通过贷款审批。同时,快速度办结过程助力借款人快速享受利率优惠。对于仅仅希望降低利率和月供的房主而言,IRRRL是一个非常适合的选择。

相较之下,若借款人希望提取现金用于其他用途或者想移除贷款人姓名(非因离婚或死亡),则VA现金再融资或传统的贷款转贷方案可能更加合适。 是否适合申请VA IRRRL取决于多方面因素。最关键的是当前市场利率是否低于借款人原贷款利率。如果近期利率有明显下降,申请VA IRRRL几乎能够确保借款人在未来享受更低的还款负担。借款人还应该考虑贷款期限、未来财务规划以及是否打算转换贷款利率类型等因素。建议借款人积极联系多家贷款机构,比较利率与费用,并咨询贷款专家制定适合自身情况的最佳再融资策略。

针对一些常见的疑问,VA IRRRL一般不支持现金提取,但可以申请最多6000美元的能源效率改造费用补偿,只需保证改造工作在贷款结算前90天内完成。VA IRRRL产生的0.5% VA资金费用通常是贷款的一部分,可以选择分期摊还。同时,使用VA IRRRL不会影响借款人的VA贷款资格额度,这意味着不会减少未来购房时可用的恩惠。 综上所述,VA简化再融资是一项面向退伍军人的优质贷款产品,具备审批简便、资金灵活、利率实惠等优势。它不仅帮助退伍军人应对市场利率波动,还能轻松实现贷款结构调整,是减轻贷款压力的有效工具。合理利用VA IRRRL,退伍军人及家庭能够享受更加稳定和经济的住房贷款,提升生活质量,实现财务自由。

面对复杂多变的贷款市场,了解VA IRRRL的核心优势与申请条件,是做好个人及家庭理财规划的重要一步。建议潜在借款人抓住政策机遇,结合自身实际需求和市场行情,科学选择最合适的再融资方案。