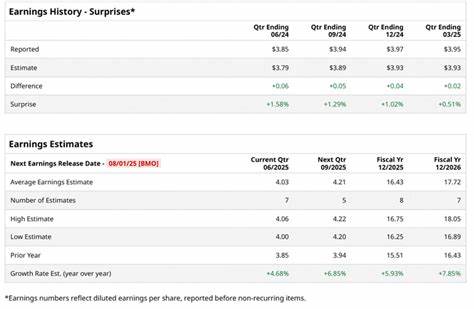

作为全球领先的医疗保险和健康服务提供商,信诺集团(Cigna Group)在医疗、药房、行为健康、牙科及补充福利等领域具有广泛布局,致力于为客户提供全方位的健康和福利解决方案。随着2025年第二季度财报即将发布,市场和投资者对该公司的表现充满期待。本文将围绕信诺集团的业绩预期、财务数据和市场反应展开深入分析,帮助读者把握这家医疗巨头的未来走势。 信诺集团总部位于康涅狄格州布鲁姆菲尔德,当前市值约为810亿美元。该公司在医疗保险行业拥有坚实的市场地位,并通过创新服务和多元化产品组合实现了持续增长。针对2025年第二季度,分析师普遍预测信诺集团的每股收益(EPS)将达到7.14美元,同比增长6.3%,而去年同期的每股收益为6.72美元。

这个预测反映出市场对信诺集团业务模式和盈利能力的信心。 回顾过去四个季度,信诺集团在其中三次超出华尔街的收益预期,仅有一次未达标。尤其是在上一季度,该公司报告的每股收益为6.74美元,较预期高出5.5%,显示其稳定的盈利能力和强劲的运营表现。这样的成绩不仅提升了投资者的信心,也为即将公布的第二季度财报奠定了坚实基础。 从营收角度来看,信诺集团在2025年第一季度交出的成绩单同样令市场惊喜。调整后的收入达到655亿美元,同比增长14.3%,超出市场预期7.7%。

收入增长主要得益于既有客户关系的深化以及旗下EverNorth健康服务部门专科药房业务的强劲表现。在医疗保险行业竞争激烈且持续变化的环境下,信诺能够实现如此显著的营收提升,体现了其精准的市场定位和卓越的执行力。 展望全年,分析师对信诺集团的盈利增长持乐观态度。预计2025财年每股收益将达到29.68美元,比2024财年的27.33美元增长8.6%。更为鼓舞人心的是,2026财年的每股收益预计将进一步增长11.4%,达到33.05美元。这不仅表明市场对信诺长期业绩的认可,也反映出其业务模式具备可持续发展的潜力。

不过,值得注意的是,过去一年信诺集团股价表现并不抢眼。其股价在过去52周内下跌了9.1%,表现逊于标普500指数同期12.1%的上涨,也落后于医疗保健精选行业指数的8.3%跌幅。这种股价波动部分源于市场短期情绪和宏观经济环境的不确定性,但并未根本动摇投资者对信诺的整体信心。 信诺集团在今年5月公布第一季度业绩后,股价曾小幅下挫,尽管财报表现好于预期。财报显示,调整后的经营收入大幅提升,公司调整后的每股收益同比增长4.2%,达到6.74美元,超出分析师预期5.5%。在财报发布后,信诺集团还上调了2025财年的调整后运营利润指导目标,调整至每股29.60美元,这一举措进一步巩固了市场对其盈利能力的良好预期。

从分析师角度来看,市场对信诺集团的整体评级非常积极。目前共有22位分析师覆盖该股票,其中16位给予“强烈买入”评级,两位给予“适度买入”,四位维持“持有”建议。分析师们对信诺未来股价的平均目标价为379.38美元,较当前价格有约25%的上行空间,反映出普遍看好其中长期成长前景。 信诺集团在医疗保险领域的持续创新和多元化布局是其盈利和增长的核心驱动力之一。旗下EverNorth服务平台通过整合医疗和药房服务,提升客户体验的同时,有效控制医疗成本,这也成为推动收入和利润增长的重要因素。此外,公司在行为健康和牙科保险市场的拓展为其提供了新的增量市场,增强了其业务复合型收入结构。

此外,信诺集团在数字化转型方面持续投入,推动智能化健康管理方案,满足不同客户群体的个性化需求。这种以技术驱动的服务模式不仅提升了客户黏性,也提升了运营效率和盈利能力,在未来竞争中具备显著优势。 面对复杂多变的宏观经济环境和医疗政策调整,信诺集团展现出较强的适应能力和韧性。公司稳健的财务管理和前瞻性的战略布局,有望帮助其在行业内继续保持领先地位。投资者应关注即将公布的第二季度财报中的关键数据,如每股收益、营收增长情况、客户保留率以及新业务拓展情况等,这些指标将直接影响市场对公司股价的短期反应。 总结来看,信诺集团2025年第二季度财报预计将展现出稳健的盈利增长和强劲的收入表现,延续其过去季度的良好成绩。

公司凭借广泛的产品组合、创新的服务模式和市场领先地位,具备较强的增长动力和盈利能力。尽管股价短期面临波动,但中长期看好其价值的投资者依然可以关注信诺,作为医疗保险领域的重要布局标的。持续关注公司后续业绩发布以及行业动态,有助于捕捉这家医疗巨头未来发展的投资机会。