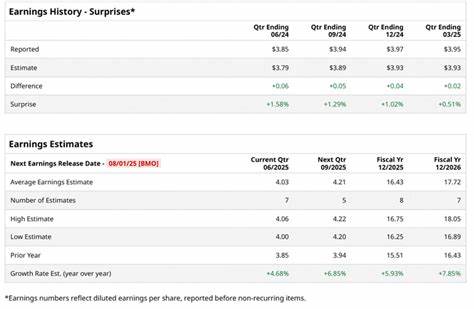

林德集团(Linde Plc)作为全球工业气体行业的巨头,多年来稳健发展,业务覆盖医疗保健、化工能源、制造业、金属采矿、食品饮料以至电子产业等多个重要领域。2025年第二季度财报即将发布之际,市场对该公司财务表现高度关注,尤其是在经济环境复杂多变的当下,掌握林德集团的业绩动态对于投资者和行业分析师而言具有重大意义。首先,业界普遍预计林德集团2025年第二季度每股收益将达到4.03美元,较去年同期的3.85美元上涨约4.7%。这一增长趋势体现了公司强劲的盈利能力和稳定的现金流管理。值得特别关注的是,林德集团连续四个季度均成功超越华尔街的盈利预期,显示了其业务模式的韧性和高效运营水平。上一季度的每股收益3.95美元也略超市场预期,进一步增强了投资者信心。

公司的收入结构在区域表现上呈现一定差异。根据最新披露的数据,2025年第一季度公司整体收入同比略有提升至81亿美元,这主要得益于美洲市场销售的增长,抵消了亚太地区(APAC)及欧洲、中东和非洲地区(EMEA)收入的下降。该收入分布格局反映出全球贸易环境和地缘政治因素对不同市场需求的动态影响。除了收入指标外,调整后的息税折旧摊销前利润(EBITDA)同样表现令人瞩目。2025年第一季度调整后的EBITDA增长了3.1%,达到32亿美元,且EBITDA利润率提升了110个基点。这表明林德通过成本控制和运营效率提升,成功强化了盈利质量和财务稳健性。

展望全年,根据25位分析师的共识预测,林德集团2025财年每股收益预计为16.43美元,较2024财年的15.51美元增加约5.9%。同时,市场对2026财年的预期更加乐观,预测每股收益将达到17.72美元,增长约7.9%。从股价表现来看,过去一年,林德股份上涨了7.8%,超出材料板块选择行业ETF指数的2.1%的涨幅,但落后于标普500大盘指数12.1%的整体上涨表现。投资者应结合公司业绩基本面和宏观经济环境综合判断股票中长期价值。在投资建议方面,华尔街分析师整体保持强烈买入评级。25位跟踪该股的分析师中,18人持“强烈买入”观点,2人建议“适度买入”,5人持“持有”态度。

平均目标价为509.83美元,较当前价格约有8.7%的潜在上涨空间。该评级反映分析师普遍对林德在工业气体市场的竞争优势及可持续创新能力持积极期待。然而,投资者也需警惕潜在挑战。林德第一季度财报发布后,公司股价曾出现1.1%的下跌,主要因亚太和EMEA地区收入的减少带来短期压力。此外,全球供应链波动、原材料成本变化以及政策监管等因素,都可能对公司未来表现产生一定影响。综上所述,林德集团2025年第二季度财报预计将继续呈现稳健增长态势,公司盈利和现金流状况良好,具备较强抗风险能力。

其在全球多个关键行业的广泛布局和技术领先优势,将为持续发展提供坚实支撑。对于投资者来说,关注其区域市场动态和运营效率提升,将有助于更准确把握林德未来的投资价值。作为工业气体领域的龙头企业,林德不仅推动行业技术进步,也积极践行环境可持续理念,致力于绿色低碳转型。未来几年,其战略实施效果将进一步显现,市场前景值得期待。