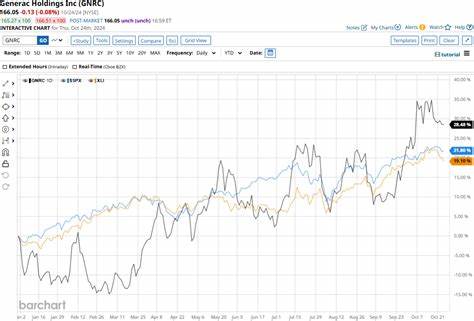

2025年上半年,Vistra公司股价实现了40.6%的显著上涨,成为市场关注的焦点之一。这样的涨势在传统公用事业行业中尤为罕见,尤其是在全球宏观经济环境仍充满不确定因素的背景下。Vistra作为一家电力生产商,能够实现如此强劲的股价表现,其背后不仅蕴含着行业的结构性变化,更体现了公司战略眼光和市场机遇的完美结合。 Vistra的强劲表现首先要归功于其对人工智能(AI)产业高速发展的敏锐把握。近年来,随着AI技术在全球范围内的迅速普及和应用,相关数据中心对电力的需求迅速增加。过去十多年,美国电力需求保持相对平稳,甚至因节能措施出现停滞增长的态势,但国际能源机构预计,未来电力需求将以每年2%的速度加速增长。

艾斯特拉则预计其负载增长率将攀升至4%,这主要源于AI数据中心对持续可靠的能源需求。 这股崭新的需求浪潮使Vistra所在的公用事业领域焕发新机。传统上,公用事业公司通常被视为增长稳定但不具备高成长性的企业。然而,AI的兴起彻底改变了这一格局。Vistra不仅能满足不断扩大的电力供给需求,还能以低碳环保的方式提供稳定电力,这正符合全球能源转型和可持续发展的趋势。 作为美国少数拥有现有核能发电容量的公开交易电力生产商之一,Vistra在能源市场中拥有独特优势。

公司于2024年收购了Energy Harbor,大幅增加其核能资产,从原有的一个核电站增至四个,使其成为美国第二大的核能供应商。核能在其总体发电量中占比已经达到26%,这不仅强化了其绿色低碳能源的布局,也提升了公司收益的稳定性和增长潜力。 Vistra的业绩表现同样印证了这一策略的正确性。2025年第一季度,公司公布的调整后每股收益(EPS)为1.15美元,超过市场预期0.37美元,体现出强劲的盈利能力。管理层进一步确认全年调整后息税折旧及摊销前利润(EBITDA)预期介于55亿美元至61亿美元之间,展望2026年更是预计超过60亿美元。这一系列数据展现出Vistra在盈利和现金流上的良好状态,为后续投资和扩展提供了充足动力。

在市场波动方面,Vistra的股价表现也经历了一定的波折。年初由于中国DeepSeek R1发布及特朗普政府贸易战等因素,市场对AI相关股票出现抛售,Vistra股价一度遭遇压力。然而,随着公司持续发布强劲业绩和积极前景,市场信心得以恢复,股价迅速回升至高位。这种弹性正体现了投资者对Vistra商业模式和长期价值的认可。 未来展望方面,Vistra站在能源和技术交汇的风口浪尖。AI和大数据中心的能源需求预计将保持强劲增长,这不仅推动基础电力市场复苏,也为核能及可再生能源提供了发展机遇。

Vistra资本充足、运营成熟,加上核能优势明显,具备在行业变革中持续抢占份额的潜力。 此外,全球能源市场正面临更严格的环保标准和碳排放目标,低碳能源生产的重要性日益凸显。Vistra已积极调整能源结构,进一步投资核能和清洁能源项目。这不仅有助于提升其环保声誉,也符合政策导向,降低未来运营风险。同时,公司通过收购和资产优化不断扩大规模,实现规模效应和成本控制优势,增强市场竞争力。 除了固有的能源政策机遇外,Vistra面对的挑战也不可忽视。

能源市场受政策、技术和国际环境多重因素影响,价格波动和不确定性仍存。贸易政策、技术进步及竞争对手动态均可能对未来业绩产生影响。因此,Vistra需要持续提升技术创新能力,优化资产结构,保持灵活应对市场变化。 综上所述,Vistra公司2025年上半年股价大涨40.6%,不仅反映了其通过并购丰富核能资产、满足人工智能带来电力需求爆发式增长的战略成功,也彰显其在新能源领域的远见和执行力。随着全球向低碳能源转型步伐加快,Vistra的市场地位和盈利能力有望得到进一步巩固。对于投资者而言,深入理解Vistra背后的行业趋势和公司布局,有助于把握未来能源与科技融合带来的投资机会。

。