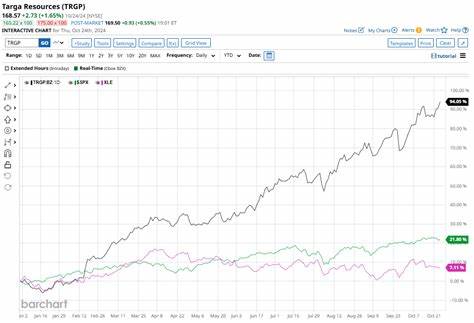

塔加资源公司(Targa Resources Corp.,股票代码TRGP)作为美国领先的中游能源企业,一直以来在天然气液体(NGL)采集、加工及物流运输领域占据重要地位。总部位于德克萨斯州休斯顿的塔加资源,凭借其规模庞大的资产网络和综合服务能力,在能源产业链中扮演着关键角色。近年来,随着全球对天然气需求的增加,尤其是亚洲和欧洲地区液化天然气(LNG)出口需求的爆发,这家市值达到358亿美元的大盘股企业备受关注。然而,其股票表现是否跟得上科技股和新经济力量集结的纳斯达克指数,引发了市场广泛讨论。本文将深入分析塔加资源股票近年来的表现,并透视其背后的业务结构、市场环境及未来展望。 从股票价格走势来看,塔加资源的股价虽在过去一年内取得了约10.2%的涨幅,但相比纳斯达克综合指数26.4%的同期上涨,明显处于落后位置。

更令人关注的是,过去三个月内,塔加资源股价下跌6.6%,而同期纳斯达克指数却上涨了15.2%。此外,自今年4月以来,TRGP股价持续低于其50日及200日移动均线,这通常被视为一种技术性的看跌信号,显示投资者对其近期走势持谨慎甚至悲观态度。 嫌疑股价表现不佳的部分因素与整个能源市场的波动密不可分。虽然塔加资源的收入和利润在2025年第二季度表现强劲,营收同比增长20%至42.6亿美元,净利润翻倍至6.29亿美元,调整后EBITDA也提升18%,达到11.6亿美元,但大宗商品价格的波动仍对其投资者情绪产生重要影响。相比纯科技股,像纳斯达克指数中占比重较大的云计算、半导体和互联网公司,通常受益于技术创新和数字经济的快速发展,而传统能源行业则易受全球能源政策、供应链和地缘政治风险影响,因此表现差异明显。 另外,塔加资源的业务结构决定其风险和增长机遇并存。

公司通过收费合同模式减少了对大宗商品价格波动的直接依赖,这种机制有助于平稳收入来源,但也可能限制股价的爆发力。其在蒙特贝维尤(Mont Belvieu)和盖琳娜公园(Galena Park)拥有先进的加工和出口设施,使公司具备满足全球日益增长的天然气和液化石油气(LPG)需求的能力。随着美国页岩气产量持续攀升,特别是德州高产区Permian盆地的业务规模不断扩大,公司预计2025年将录得调整后EBITDA达46.5亿至48.5亿美元,创历史新高。然而,能源过渡带来的不确定性及市场对化石燃料需求未来变化的担忧,也制约了该股票的投资吸引力。 就行业趋势而言,中游能源企业正处于转型关键期。全球对可再生能源和减排目标的高度重视,推动了能源结构的深刻调整。

尽管天然气作为相对清洁的化石燃料短期内需求坚挺,但长期来看,投资者越来越关注企业自身在碳足迹管理、绿色资产布局及可持续发展规划上的表现。塔加资源正积极推进业务多元化和环保技术应用,力求在这种大环境中保持竞争优势。但这种转型过程往往伴随着资本开支增加和盈利波动,短期内可能令股价承压。 从投资者角度分析,塔加资源具备稳健的财务基础和行业领先的规模优势。其业务以收费为主,现金流相对稳定,提高了分红和债务管理的可持续性。相比于价格波动剧烈的上游油气勘探企业,中游公司更适合追求稳定收益的投资者。

同时,市场对能源价格波动敏感,特别是在当前全球经济复苏、通胀压力及地缘风险复杂交织的背景下,中游企业股价波动增大,需要投资者具备较强风险承受力。 展望未来,塔加资源若能有效提升其处理能力,加快项目落实,搭乘国际液化天然气需求增长的顺风车,有望逐步缩小与纳斯达克指数的差距。尤其是在美国政府支持能源基础设施和出口业务的政策环境下,公司有潜力实现稳健扩张,并为股东带来可观回报。然而,行业受制于政策导向、环保法规趋严及全球能源转型节奏,投资者仍需审慎评估风险与回报平衡。 总结而言,尽管塔加资源在2025年表现优异,财务指标亮眼,但从股价表现和市场走势看,其确实在近期及中长期均落后于纳斯达克指数。这与其行业属性、业务模式以及市场环境息息相关。

投资者在考虑布局该股票时,应结合全球能源市场的动态变化、企业战略执行力和宏观经济环境,制定合适的投资策略。未来,塔加资源的成长空间值得期待,但伴随潜在波动和挑战,理性审慎是投资之道。 。