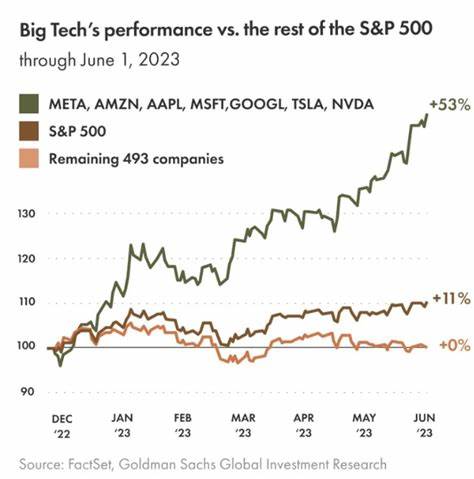

随着全球经济环境的持续变化,资本市场上的投资逻辑和估值焦虑也展现出了明显的转变趋势。过去几年,市场的关注点主要集中在大型科技公司身上,比如苹果、亚马逊、微软和谷歌母公司Alphabet等,这些企业凭借强劲的创新能力和卓越的盈利表现不断引领股价上涨,吸引了大量资金涌入。然而,随着宏观经济的不确定因素增加、监管环境趋严以及估值水平触及高位,投资者对这些科技巨头的预期逐步趋于谨慎。近期,市场的估值焦虑已显著从大型科技板块向标普500指数中其他行业和公司转移,这种现象不仅反映了投资者风险偏好的调整,也预示着股市结构性变化的新趋势。 大型科技股在过去十年中一直是市场回报的主要驱动力。以科技股为核心的纳斯达克指数在2020年和2021年经历了巨大涨幅,部分原因是新冠疫情加速了数字化和远程办公的需求,强化了科技服务的市场地位。

然而,这一增长也带来了估值上的积累风险。像特斯拉、亚马逊等公司市盈率的飙升,尽管部分得益于未来盈利预期,但也意味着一旦增长放缓,股价承压的风险大幅增加。2022年和2023年,随着美联储连续加息和经济增长放缓预期升温,市场对高估值科技股的敏感度迅速提升,资金逐步开始寻找价值更为合理或周期性反弹的其他板块机会。 估值焦虑向标普500其他部分转移,主要表现为投资者开始重新评估金融、能源、工业和消费品等传统行业的市场价值。尤其在利率上升环境下,金融板块受益于净利差扩大,企业盈利表现稳健。此外,能源板块因全球能源供需紧张及地缘政治冲突的不确定性,表现出一定防御性和成长潜力。

与此同时,随着全球供应链逐渐恢复,工业和制造业企业的盈利能力出现恢复迹象,也吸引了市场的关注。 这次焦虑转移的背后,不仅有经济基本面变化的驱动,还包括投资者对风险管理的加强。在经济周期进入下行阶段时,投资者自然减少对高风险、高估值科技股的敞口,转而更注重估值合理,现金流稳健的传统行业。同时,科技股的监管风险也日益突出。各国政府开始加大对数据安全、反垄断等方面的监管力度,使得部分科技巨头面临合规成本上升甚至业务限制,这无疑增强了市场对其未来估值的谨慎态度。 此外,全球通胀水平的变化及货币政策的调整也在很大程度上影响了估值情绪。

高通胀环境意味着企业成本提升和消费者购买力下降,利润率受到挤压。科技企业因其成长故事通常需要高额资金支持,在融资成本上升的背景下,部分项目投资被迫推迟。相比之下,能源和金融企业通过价格传导机制对抗通胀压力的能力更强,估值弹性较大。 投资者结构也发生了变化。过去几年中,机构投资者如养老基金、保险公司及对冲基金增加了对科技板块的配置比例。但在当前形势下,投资策略趋于保守,开始逐步调整资产组合,降低未来潜在的波动风险,增加多元化和防御性资产的配置比重。

市场上的风格轮动现象愈发明显,从成长股向价值股切换成为主流,进一步推动了估值焦虑的转移。 从长期角度看,估值焦虑的转移是市场健康运作的表现。它促使资金流向更广泛的行业和企业,避免资源在少数高估值板块过度聚集,有助于提升市场整体的均衡和稳定性。此外,对于标普500指数中以往被忽视的公司而言,此轮机会带来重新获得投资关注和估值提升的空间。投资者在布局时应关注基本面稳健、盈利能力突出且具备长期增长潜力的非科技板块龙头企业。 然而,估值焦虑的转移并不意味着大型科技股的全面衰退。

科技创新的驱动力依然强劲,新兴技术如人工智能、云计算、半导体及生物科技的快速发展,仍将为相关企业提供丰厚的成长机遇。投资者需理性看待市场动态,结合个股基本面和行业前景,避免盲目跟风或情绪化操作。 在投资策略上,面对此轮估值焦虑转移,建议采用更为多元化的资产配置方式,融合成长与价值投资理念,同时注重行业轮动节奏,灵活调整持仓结构。关注宏观经济指标及政策动向,合理预判行业受益周期,是获得稳健回报的关键。 总而言之,估值焦虑从大型科技股逐步转向标普500指数其他板块是当前市场环境下的一种理性反映,反映出经济基本面变化、货币政策调整以及投资者风险偏好的综合影响。理解这一趋势,有助于投资者优化资产配置,抓住新兴的投资机会,更好应对未来市场的复杂性和不确定性。

。