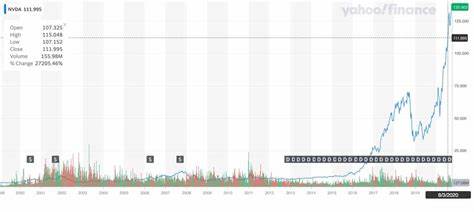

全球第二大资产管理公司先锋集团(Vanguard)正在重新评估对加密资产的态度,其内部讨论是否允许美国客户在自有经纪平台上购买选定的比特币等现货ETF。若最终作出支持性的决定,这一举措不仅象征传统金融巨头对加密资产的认可,更可能改变加密市场的资金流、流动性和长期投资结构。 先锋集团长期以被动指数投资和低费用著称,其管理资产规模接近数万亿美元,服务客户数量逾五千万。过去一年,随着一批主流资产管理机构推出并推广比特币现货ETF,市场结构逐步演变,投资者对通过受监管的ETF产品获得加密资产敞口的需求显著增加。先锋在2024年曾对其平台上是否上架这类基金持谨慎态度,但内部高层的背景变化和客户强烈诉求推动了其重新评估。 先锋集团CEO萨利姆·拉姆吉此前在贝莱德任职期间参与了比特币ETF的推出,这样的高层经验被视为令先锋重新考虑的关键因素之一。

相比于早期完全回避现货加密产品,先锋如今采取更为审慎和方法论驱动的路径,强调需要评估监管合规、客户保护、交易与托管安排等一系列复杂问题。 如果先锋最终允许客户在其经纪账户中交易选定的加密ETF,短期影响可能表现为显著的被动资金流入。以一个简单估算为例,若先锋平台上仅有1%的可投资资产流向加密类ETF,可能意味着数千亿美元的潜在资金调配。如此规模的长期资金进入将提高市场深度、压缩买卖价差并对价格发现机制产生影响,尤其是对比特币和以太坊等主流币种的市场结构带来重要变化。 这种委托型入场方式也改变了投资者的路径依赖。以往许多希望接触加密资产的客户需要迁移账户、使用专门的加密交易所或通过结构化产品获得敞口。

若先锋在平台上直接提供ETF,很多偏好"一站式管理"和税务、合规透明度的投资者会更倾向于在现有投资账户中配置加密类资产,包括退休账户和长期配置策略。长期来看,这可能促成加密资产在养老金和共同基金投资组合中的渗透率上升。 然而,先锋的任何动作都不会是肆无忌惮的开放。作为一家以客户保护著称的机构,先锋更可能在产品类型、账户类别和交易权限上设置多重"护栏"。这些护栏可能包括限定可交易的ETF名单、设置年龄或风险承受能力门槛、对退休账户的适配限制以及对交易频率或杠杆手段的限制。这种审慎推进既有利于降低声誉和合规风险,也符合其长期为普通投资者提供稳健投资工具的品牌定位。

监管环境仍然是决定性变量。美国证券交易委员会(SEC)和金融业监管机构对加密资产生态的监管态度在不断演进。近年来监管机构加大了对市场操纵、内幕交易和交易所运作透明度的审查力度。先锋若在其平台上架加密ETF,需确保与基金管理人、托管银行和做市商之间的信息壁垒和合规程序完善,并准备接受监管问询或合规审计。 市场参与者也在观察先锋可能引发的竞争效应。大多数主要资产管理公司和券商已分别或联合推出了加密ETF交易服务,先锋的迟到并非没有价值。

其稳健的客户基础、高度可信赖的品牌和广泛的渠道将吸引那些对费用敏感、偏好长期配置而非短期投机的投资者。对于ETF发行人而言,先锋的支持意味着额外的基础面需求,这将提升基金规模和管理效率。 对加密生态系统而言,机构级流动性注入有助于缓解某些结构性问题,但同时也带来新风险。更大的资金池可能降低市场的瞬间波动,但如果大量被动资金在市场回调时同时进行再平衡操作,则可能放大下行压力。基金设计中的赎回机制、授权参与者的角色以及场外流动安排将成为影响市场稳定性的关键要素。 从技术和托管角度看,现货比特币ETF与传统ETF在底层资产处理上有显著差异。

托管方必须具备冷存储和热钱包的安全措施,保险安排和多重签名机制也越来越成为主流合约的一部分。ETF运作还涉及到每天的申购赎回操作,这需要托管人和做市商之间高效且安全的资产交割链路。先锋若要求高标准的托管和审计流程,将推动行业向更规范、更安全的基础设施投资。 投资者教育是另一个无法忽视的方面。尽管ETF为非专业投资者提供了简化的入场通道,但加密资产本身仍然具有高波动性和复杂的技术风险。先锋如果上架相关产品,需要同步推出清晰的风险揭示、适合性评估及长期持有的教育资料,帮助客户理解税务处理、价格波动以及基金管理费等实际影响。

市场舆论和媒体报道也可能影响先锋的最终决定。早期等待也带来了成本:自比特币现货ETF推出以来,核心加密资产已经经历过显著上涨期。反对者会指出,保守立场在短期内"保护"了客户免受价格大幅波动的影响,但也可能导致错失长期配置带来的收益。支持者则强调,稳健审查和渐进式导入有助于避免早期拥抱所潜藏的系统性风险。 在宏观层面上,传统资产管理巨头的逐步接受可以被视为加密市场从边缘化走向主流的标志之一。资金流入、产品丰富化和基础设施强化共同推动了加密资产在全球资产配置中的地位提升。

与此同时,市场也在逐步形成更成熟的监管和合规框架,这对长期投资者而言是利好因素。 不过,风险始终存在。监管政策的突然收紧、关键交易对手的破产或托管事故都可能对ETF持有人造成损失。此类风险的潜在后果不仅涉及价格损失,也可能引发法律诉讼和声誉风险。因此无论是机构还是个人投资者,在面对可能通过先锋平台获得的加密ETF产品时,应当优先关注产品合规性、托管安排、费用结构以及自身的风险承受能力。 对于普通投资者而言,务必将加密ETF视作资产配置的一个组成部分,而非全部。

明确投资目标、设置合适的仓位、考虑税务影响并与财务顾问沟通,能在快速变动的市场环境中降低决策失误的概率。对于希望通过退休账户获得敞口的投资者而言,应重点了解基金在税优账户中的适配规则和潜在限制。 对于市场参与者和竞争对手而言,先锋的任何动作都会推动行业创新。券商可能在交易体验、费用和教育支持上展开竞争;基金发行人将优化产品设计以吸引被动和主动资金;托管与安全服务提供商则会加速推出符合大型机构需求的解决方案。整体而言,竞争将促使服务质量与合规标准提升,这对整个生态是正向推动。 展望未来,先锋是否真正开放加密ETF交易仍需时间的验证。

其决策路径可能包括小范围试点、对特定产品的限制性上架以及分阶段扩大适用账户类型。先锋的步调虽谨慎,但一旦确定方向,便可能引发更大范围的行业跟进和资金滚动效应。 综上所述,先锋集团试探性接纳加密ETF的消息,既是对加密市场成熟度的认可,也提出了对市场监管、产品设计与投资者保护的更高要求。对于投资者而言,把握机会的同时必须充分评估风险与自身承受能力。对行业而言,若先锋正式加入,将会加速主流化进程,推动基础设施建设和合规标准提升,但也需要警惕因规模效应带来的系统性风险。未来几个月到一年内,这一议题势必成为金融界与加密社区持续关注的焦点,影响深远且值得长期跟踪。

。