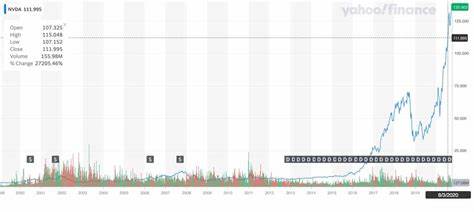

2025年下半年,摩根士丹利半导体分析师Joseph Moore对英伟达(英伟达,股票代码NVDA)发布的判断逐渐成为市场共识:尽管短期波动存在,但随着Blackwell一代产品周期的展开,英伟达将在下半年迎来显著的增长。这一观点被市场验证,英伟达股价在随后的一段时间内显著上涨,媒体与投资者纷纷回顾当初的预判并探讨其背后逻辑。要全面理解这一过程,需要把目光投向技术演进、客户资本开支趋势、战略合作与竞争格局,以及潜在风险与长期展望。 首先从技术和产品周期谈起。英伟达的Hopper架构已经成为训练大型语言模型(LLM)与通用AI推理的核心之一,而Blackwell被视为下一代关键平台,旨在提升算力效率、降低推理成本并增强多模态模型支持能力。产品周期对半导体公司尤其重要:新一代芯片若在性能、能效或适配生态上显著领先,便能在数据中心与云端业务中迅速占有份额。

摩根士丹利的观点正是基于对Blackwell潜力的判断,认为即便短期存在供应链或客户支出波动,长期看该产品会带来更强劲的收入与利润表现。市场在看到实际出货、客户采用与定价弹性后,逐步认可了这一逻辑并反映在股价上。 其次,企业合作与生态系统扩张是推高英伟达需求的重要因素。近期英伟达与OpenAI、Intel以及Oracle等公司的合作和协议,被市场解读为行业对高性能算力需求持续增长的明确信号。与OpenAI等AI巨头的合作,体现了模型训练与推理对专用GPU资源的强烈依赖;与Intel达成的合作(包括资金与生态层面的联动)则在一定程度上缓解了市场对算力供给与平台兼容性的担忧。企业间的合作一方面扩大了可寻址市场(TAM),另一方面也使得客户在选择基础设施供应时更倾向于成熟且生态完善的厂商,这对英伟达构成了结构性优势。

财务表现方面,英伟达仍然展现出强劲的增长能力。尽管公司在某些季度的年化增长率从过去近100%的高基数回落到大约56%(以用户提供的数据为参考),但这样的增速在半导体行业与整体市场环境下依然非常可观。增长率放缓部分源于基数效应、客户资本开支节奏调整以及市场竞争加剧,但在AI带来的长期需求背景下,公司仍具备较高的营收与利润弹性。投资者在评估时需要注意辨别短期波动与长期趋势,理解"高增长从极高基数回落"并不等同于失去增长动力。 竞争格局的变化同样值得重点关注。以Broadcom为代表的厂商在高性能计算与AI加速领域持续发力,且云服务提供商与大型科技公司在研发定制芯片上的投入也在增加。

定制化芯片可能在特定场景降低成本并提升性能,这对通用GPU构成挑战。然而,英伟达的优势不仅仅是硬件性能,还在于软件栈、开发者生态、模型优化工具与行业认证。是否能保持生态壁垒,将决定其在面对定制化趋势下的应对能力。摩根士丹利在判断英伟达仍能在2025年获得市场份额增长时,正是基于对其生态与产品组合的信任。 从市场反应与投资机构观点看,许多基金与投资者在看到英伟达业务稳定性提升与合作进展后加大了仓位。以某些基金在二季度的投资信函为例,已经将英伟达视作重要持仓,并认为AI乐观情绪重新点燃了对其长期增长的预期。

市场情绪与估值重估往往在信息逐步明确时加速,这也解释了为何分析师的提前判断会在事实验证后被市场放大。 不过,理性的投资判断应当同时考虑潜在风险。第一,客户资本开支存在周期性与集中度风险。大型云厂商与AI研究机构的支出对英伟达营收影响很大,若个别客户因内部预算调整或策略转向而减少采购,短期营收可能出现波动。第二,竞争加剧与定价压力可能影响长期毛利率。第三,地缘政治与出口管制对高端芯片的跨境销售构成不确定性,技术与贸易限制会改变供应链与市场可达性。

第四,宏观经济波动可能影响企业IT资本开支节奏,进而对硬件需求产生影响。投资者应对这些风险进行情境分析并据此调整仓位与时间视角。 估值方面,英伟达在市场上的估值曾长期处于高位,反映出投资者对其成长性与行业主导地位的期许。随着业绩验证与未来收入持续性更明确,估值分化的风险与机会同时存在。若Blackwell及后续产品持续在市场上形成护城河并带来稳定的高增长,较高估值有望被业绩支撑;反之,若竞争导致增长可持续性受损或市场需求出现拐点,估值修正的风险不可忽视。因此,在估值层面,投资者需要关注未来几个季度的营收构成、客户集中度变化、以及毛利率趋势,结合自身风险承受能力决定是否介入或增持。

从技术路线与生态建设的视角看,英伟达的软硬结合策略是其长期护城河的重要组成部分。通过CUDA、cuDNN等工具链以及与主要云厂商的深度集成,英伟达不仅提供硬件,还提供让客户更容易部署与优化AI工作负载的完整生态。这种生态锁定效应在短期内可能不易被替代,尤其是在大型模型训练与推理任务对稳定、高效工具链依赖度极高的情形下。与此同时,软件与服务化路径也为公司打开了比单纯硬件销售更高的长期利润率与持续性收入来源。投资者应关注公司在软件订阅、服务支持与定制化解决方案方面的收入扩展情况。 对普通投资者而言,如何基于这一分析做决策是核心问题。

首先要明确投资目标与时间框架:若是长期投资者并认同AI长期趋势,英伟达作为行业龙头可以纳入长期持仓,但需分散风险并避免在估值极高时重仓。若偏好短线交易,则需密切追踪业绩公告、产品发布时间表与主要客户的资本开支动态。其次,构建情景化投资计划有助于应对不确定性,比如设定明确的止损与加仓规则,或在分批买入的基础上逐步建立头寸。再次,关注监管与国际局势,因为高端半导体常处于国际政治与贸易摩擦的焦点,任何新的出口限制或制裁政策都可能迅速改变行业格局。 展望未来,英伟达能否保持增长并继续获得市场认可,取决于多个并行因素。Blackwell等新一代产品的技术落地与客户采纳速度将直接影响短中期营收。

与Intel、OpenAI、Oracle等企业的合作如果能进一步拓展市场应用场景,将有助于巩固市场地位并扩大可寻址市场。同时,英伟达需要在保持技术领先的同时,提升供应链韧性与制造能力,以应对大规模扩展带来的产能压力。竞争对手在专用芯片与定制方案上的进展也需持续观察,以评估英伟达生态是否能继续形成高壁垒。 结论性观点应当谨慎但明确:摩根士丹利分析师Joseph Moore对英伟达在2025年下半年表现看好的判断,经市场验证显示出较强的前瞻性,但这并不意味着英伟达未来没有挑战。Blackwell与生态优势是公司继续领跑的核心理由,而与大型科技与云服务商的深入合作则为其增长提供了强劲动力。与此同时,客户资本支出的节奏、激烈的市场竞争、地缘政治风险与宏观经济波动,都是不容忽视的变数。

对投资者而言,理解基本面、保持信息敏感并结合个人风险偏好制定明确的投资策略,才是应对英伟达未来不确定性的理性之道。 。