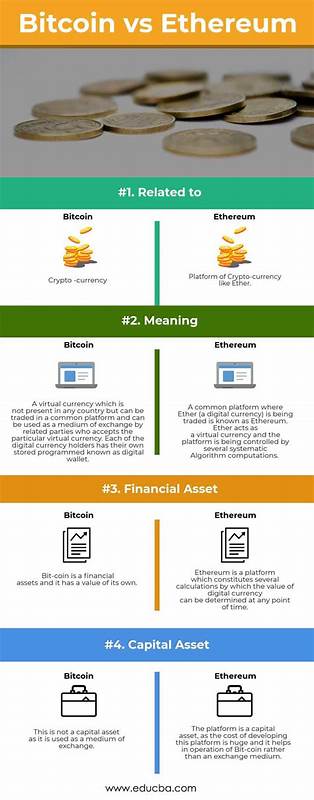

在全球经济环境持续变化的背景下,通货膨胀风险成为投资者关注的焦点。人民币贬值、美元购买力下降等现象促使越来越多的人考虑通过数字资产来实现财富保值。加密货币作为近年来兴起的金融创新产物,尤其是比特币和以太坊,因其去中心化和技术特性,备受关注。那么,比特币和以太坊哪一种更适合作为抗击通胀的工具呢?本文将从两者的供应特点、货币属性、市场表现以及风险因素等角度,全面剖析这一问题。比特币诞生于2009年,是第一种去中心化的数字货币。其最显著特点之一是总供应量被严格限定为2100万枚。

这个固定上限使得比特币具备了稀缺性,类似于黄金的物理稀缺属性。由于供应有限,不会像法币那样因为央行无限制印钞而导致货币贬值,比特币在理论上能够抵御通胀的侵蚀。比特币通过"挖矿"机制逐步释放新币,目前已有接近2000万枚流通,预计到2040年左右其总量将达限额,届时不再新增新币。正是这种稀缺性和分散信任机制,使得比特币被誉为"数字黄金",成为投资者视为价值储藏的工具。然而比特币也存在不足。尽管它拥有独特的稀缺属性,但比特币价格波动剧烈,历史上曾多次出现50%以上的快速跌幅,这种高波动性限制了其作为稳定资产的地位。

与黄金相比,黄金具备更长久的历史及广泛的实体需求,在珠宝、电子等工业领域有真实的应用支撑,同时波动性远低于比特币,能够为投资者提供更加稳健的通胀对冲效果。此外,比特币作为代码和计算机网络上的资产,本质上依赖于技术基础设施和市场信心,存在技术风险和监管不确定性。以太坊作为第二大加密货币,自2015年推出后迅速成为智能合约和去中心化应用的基础平台。以太坊没有像比特币那样设置固定的总量上限,理论上供给可以随着网络需求适度增加。其货币政策较为灵活,主要体现在2021年引入的EIP-1559协议升级,该机制在交易过程中销毁部分以太币作为手续费燃烧,减少了流通中的币量。根据链上数据,尽管以太坊的供给在过去几年经历过增长,但因燃烧机制的实施,整体供给保持相对稳定甚至趋于减少,这为其价值提供一定的支撑。

以太坊的多功能性带来了不同于比特币的价值定位。它不仅是数字货币,更是许多分布式应用和去中心化金融(DeFi)的基础,拥有丰富的生态系统和广泛的应用场景。这使得以太坊具备一定的内在价值和持续需求,成为一种经济活动载体。尽管如此,以太坊在历史上同样经历过剧烈价格波动,且由于未设立硬性总量上限,其通胀对冲属性相较比特币更为复杂,依赖网络活跃度和销毁速度的平衡。从投资角度分析,比特币因其明确的稀缺性和市场接受度,长期来看更适合用作抗通胀的数字资产。当通胀压力加剧,法币购买力下降时,比特币的有限供应有利于保持价值。

以太坊虽然生态丰富且具备一定的价值稳定机制,但供给灵活且价格波动较大,在纯粹意义上的通胀对冲功能上稍显不足。不过,实际选择还需根据个人投资目标和风险偏好评估。比特币和以太坊的波动都大于传统抗通胀资产如黄金和优质股票,因此它们更适合视为高风险高回报的投资品种,而非完全替代传统的通胀对冲工具。在投资组合中合理配置少量加密货币,可以把握其潜在收益,同时分散风险。综合来看,比特币的硬性供应限制和市场流通地位赋予它"数字黄金"的称号,使其在众多加密资产中最具通胀对冲潜力。以太坊则以其强大的智能合约生态,更多表现为区块链技术创新的代表,价值不仅来自货币属性,更体现在平台功能和应用发展上。

未来,随着区块链技术不断成熟和应用场景扩大,这两种加密货币都可能在数字经济中扮演重要角色,但作为通胀保护的工具,比特币依然更胜一筹。投资者若意图利用加密货币抵御通胀,应当充分认识其特性和风险,不应盲目追求收益而忽视波动性和流动性风险。在全球经济不确定性加剧的时代,合理平衡传统资产与数字资产的配置,才能有效实现资产保值增值的目标。随着监管环境逐步明朗和技术不断革新,加密货币的抗通胀表现也将日益成熟,为投资者带来更多机遇和挑战。 。