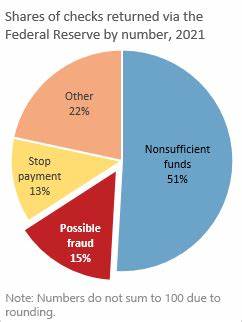

近年来,随着金融科技的发展与消费习惯的变化,支付系统面临的欺诈风险显著攀升,尤其是传统的纸质支票诈骗问题愈发严峻。这不仅给银行系统带来了沉重负担,也让广大消费者和企业蒙受巨大损失。为应对此挑战,美国联邦储备银行联合联邦存款保险公司(FDIC)和货币监理署(OCC)提出系列新举措,目标是通过加强监管合作、行业教育和数据共享,全面提升打击支付欺诈的效率和精准度。 近年来,支票诈骗案件频频发生,尤其是针对社区银行的攻击明显增多。作为金融体系的重要防线,社区银行通常规模较小,防范欺诈的资源有限,因而更易成为诈骗分子的主要目标。联邦储备银行副主席米歇尔·鲍曼(Michelle Bowman)指出,尽管支票诈骗问题由来已久,但监管层面的响应仍显滞后,未能有效遏制这种迅速扩大的威胁。

她强调,需建立更广泛的协调机制,整合联邦和州监管机构以及执法部门力量,共同提升对支票诈骗的监测和打击能力。 监管机构提出的行动计划涵盖了多方面内容。首先,加强对支付系统特别是纸质支票环节的监督力度,将强化对金融机构的要求,促使其采取先进的防诈骗技术和流程改进,减少欺诈发生的可能。其次,推动金融行业内部及对消费者的教育工作,提升识别和防范欺诈的意识。考虑到支付欺诈不仅仅发生于大银行,更多社区银行和普通用户需要获得针对性强、实用性高的防范知识。再者,监管机构计划加大对欺诈行为数据的收集和共享力度,通过搭建信息交流平台,促进银行之间以及与执法机构的协同作战,提升整体的反欺诈效率。

值得关注的是,联邦储备银行还在探索利用自身的金融服务资源,通过创新手段协助金融机构防范欺诈。如应用数据分析工具识别异常交易模式,利用支付网络中的技术优势构建实时预警系统等,这些技术手段将成为未来支付安全保障的重要支柱。同时,联邦机构正在积极考虑与各州监管机构开展合作,统一标准和规范,避免地区监管盲区,为全国范围内的支付系统安全构筑坚实防线。 目前,纸质支票仍然在一定范围内被广泛使用,尽管电子支付快速普及,但一些商业交易和消费者支付习惯仍旧依赖支票。正因如此,支票诈骗问题短期内难以根除。美国前总统特朗普曾在2025年3月签署行政命令,要求联邦机构停止使用纸质支票以减少欺诈事件,这一措施反映了联邦层面对于减少纸质支付风险的重视和决心。

除了监管层面的努力外,国会同样在关注支付欺诈问题。近期,一批参议员提出立法建议,旨在成立专家工作组,深入研究支付欺诈现象,制定有效对策并推广行业最佳实践。此举标志着联邦层面首次尝试推动系统性、法制化的支付欺诈治理方案。业界大多受益于此类政策推动,期待能够形成全行业联动、公众参与的反欺诈防线。同时,该立法能促使更多金融机构投入资源,提升技术防控能力。 支付欺诈不仅限于纸质支票,还广泛存在于数字渠道。

随着社交媒体、电子商务和移动短信等渠道的兴起,各类诈骗手法层出不穷,形式纷繁复杂。假冒身份、钓鱼伪装、速递诈骗等新型骗局日益增多,给消费者和企业带来极大困扰和财产损失。联邦储备银行此次宣布的反欺诈计划不仅针对传统支票诈骗,也为未来数字支付安全奠定基础。 值得强调的是,建立高效的支付安全体系并非一朝一夕之功。它需要持续的技术更新、法规完善以及多方协作。联邦监管机构的联合提案充分体现了这一理念,既注重强化监管手段,也重视激励金融机构和行业自律,同时倡导公众主动防范意识的提升。

随着金融市场环境的复杂化,支付欺诈带来的风险不仅威胁金融机构的资产安全,更可能影响消费者对整个金融体系的信任,进而冲击经济稳定。联邦储备银行等监管机构的积极行动,为构建安全、稳健的支付环境提供了坚强保障,对促进金融科技创新和市场健康发展产生积极推动作用。 未来,随着监管政策的逐步落实和行业防范能力的提升,支付欺诈的高发态势有望得到有效遏制。多方合作和技术融合将成为遏制欺诈风险的关键,金融机构需要加快部署智能识别工具,强化员工培训,同时普及消费者教育,提高整体风险防控意识。通过这样全方位的努力,才能确保支付体系的安全与高效运转,保护用户资金安全,促进金融生态和谐发展。